13年全职太太出任董事,营销总监当董秘,耀泰股份是惜才还是任人唯亲?|读懂IPO

本文来源:时代商业研究院 作者:陆烁宜

来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

IPO前连续3年大笔分红后欲募资补流,合理性遭遇北交所追问,带着治理与合规的争议,宁波耀泰光电科技股份有限公司(下称“耀泰股份”)正冲击北交所IPO。

北交所官网显示,耀泰股份的IPO申请于2025年6月27日获受理,在过去一年的时间里经历了两轮问询。

作为户外照明出海企业,耀泰股份凭借“ODM+自有品牌”双业务模式实现业绩稳步增长,但与此同时,该公司在股权治理、人事任命、信披准确性及内控管理等方面却存在疑点,其从家族式企业迈向公众公司的合规化治理过程备受关注。

6月30日、7月9日,就公司经营与财务合规性、分红与募投项目等问题,时代商业研究院向耀泰股份发送邮件并致电询问,但截至发稿未获回复。

实控人夫妇持股78%,大额分红后募资补流合理性存疑

招股书显示,耀泰股份成立于2006年,主营户外庭院照明产品。目前,该公司实控人为方毅、张丽青夫妇。

截至招股书签署日(2025年6月23日),耀泰股份的控股股东宁波乐泰客企业管理有限公司(下称“乐泰客”)持有耀泰股份52.99%的股份。而方毅和张丽青则100%持有乐泰客的股份,且方毅直接持有耀泰股份24.51%的股份,并通过员工持股平台宁波耀泰企业管理中心(有限合伙)间接持有耀泰股份0.60%的股份。因此,方毅、张丽青夫妇通过直接和间接方式合计持有耀泰股份78.10%的股份,为该公司的共同实控人。

需注意的是,在耀泰股份申报IPO之前,方毅夫妇或通过连续3年分红提前套现约3500万元。

招股书显示,2023年10月、2024年1月、2025年5月,耀泰股份进行了2022—2024年的股利分配,分红金额分别为1800.00万元、900.00万元、1799.98万元,合计分红4499.98万元。按照持股比例测算,超过3500万元的分红(税前)落入了方毅夫妇的“口袋”。

在完成2024年年度分红的次月,耀泰股份的IPO申请便获得受理,此次IPO,该公司拟募资3.72亿元,其中5000万元用于补充流动资金。

这一先分红后募资的操作引起了北交所的关注,在第一轮问询函中,北交所要求其说明报告期内定向发行募集资金、现金分红、购买理财(如有)、目前货币资金等情况,分析说明补充流动资金的主要用途、必要性、合理性等。

对此,耀泰股份回复称,2022—2024年度,公司实施的累计现金分红金额占同期实现的净利润比例为24.06%,不存在上市前突击大额或高比例现金分红情况,且公司的历次现金分红均已履行相关审批程序,流程合法合规。公司注重股东合理回报,兼顾主营业务的可持续发展,具有合理性。另外,该公司表示,根据公司对未来流动资金缺口的测算,公司2025—2029年的流动资金缺口达到8571.93万元。本次使用募集资金5000.00万元用于补充流动资金未超过营运资金需求,与公司的运营发展相匹配,具备必要性,募资规模具备合理性。

然而,这似乎并未打消北交所的疑虑,在第二轮问询函中,北交所要求其进一步说明补充流动资金的必要性,包括但不限于现有资金使用情况、营运资金缺口测算依据及与业务规模增长的匹配性等。

对此,耀泰股份表示,根据公司对未来流动资金缺口的测算,公司2026—2030年的流动资金缺口达到1.48亿元。本次使用募集资金5000.00万元用于补充流动资金未超过营运资金需求,与公司的业务增长规模相匹配。

自2024年4月新“国九条”实施以来,“清仓式分红”已被纳入发行上市负面清单,尽管耀泰股份的分红金额未达到“清仓式分红”的门槛,但是IPO前大额分红、大幅释放经营利润后,该公司转而通过IPO募资补流,仍存在资金运作逻辑冲突,其募资必要性与合理性触发北交所连续问询。

治理与信披:营销总监跨界当董秘,13年全职太太出任董事

除资本运作争议外,耀泰股份的人事变动决策亦值得关注。

招股书显示,1993—2006年,张丽青曾先后在余姚舜奇有色金属有限公司、余姚华丰纺织制衣有限公司担任会计职位,而2006—2019年,其作为全职太太无任职经历。直到2020年,张丽青才出任乐泰客的监事,并在同一年任耀泰股份的董事,2023年以来,其担任耀泰股份的董事兼总经理助理。以13年全职太太背景进入公司核心管理层,张丽青的专业背景与岗位需求是否适配仍需打上一个问号。

不仅如此,耀泰股份的董秘岗位同样出现无专业背景人员直接任职的安排。2023年11月,胡亚君出任耀泰股份的董秘。而从履历上看,胡亚君出生于1987年,2009年7月其加入耀泰股份,历任跟单员、业务员、销售部经理、营销总监职位。

董秘承担着信息披露、合规治理、风险防控等法定职责,是上市公司规范运作的核心岗位,一般由具有法务、财务或投行等综合背景的资深人士担任。而胡亚君从营销总监直接转型出任董秘,其专业能力与岗位需求之间是否存在错位,仍有待观察。

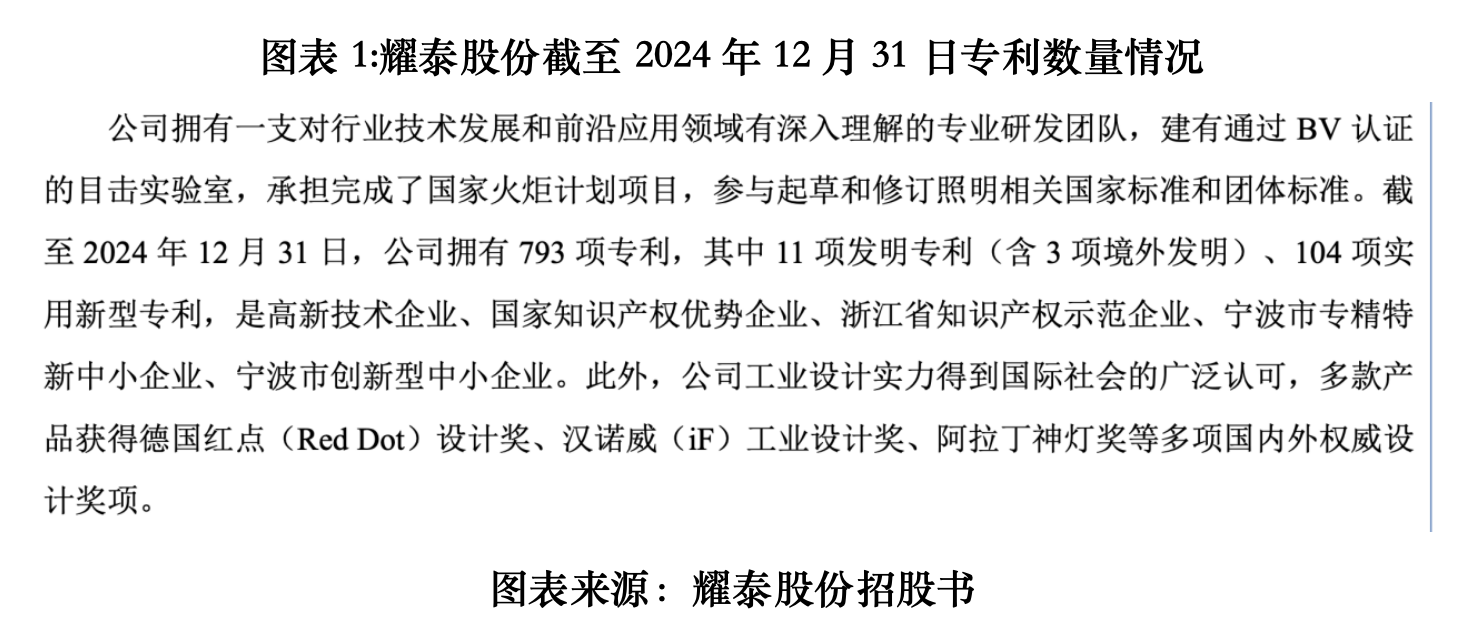

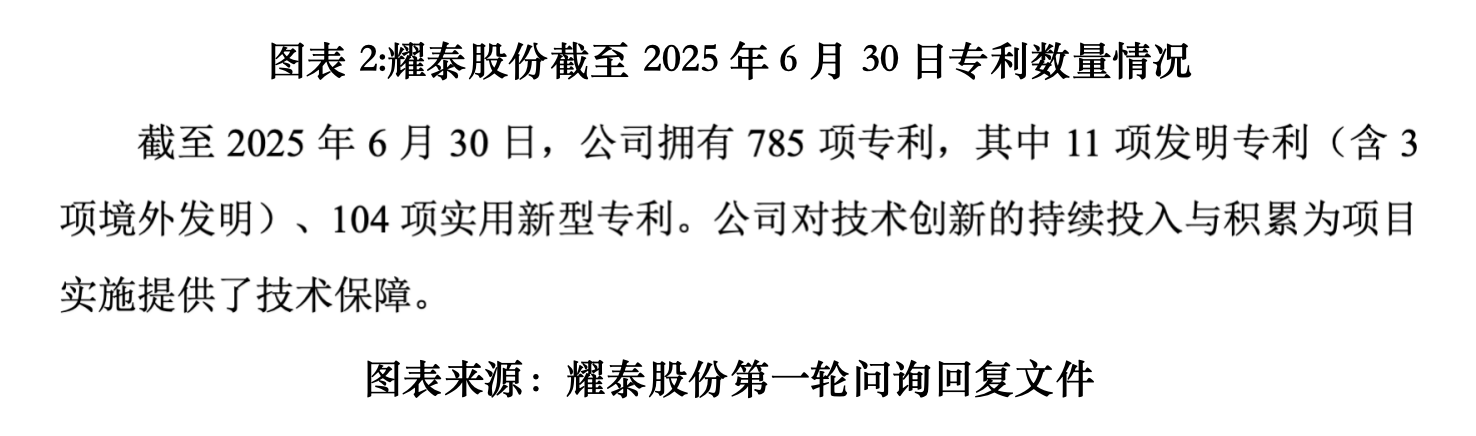

时代商业研究院注意到,在信披方面,耀泰股份出现专利数量前后“数据有差异”的情况。

签署日为2025年6月23日的招股书显示,截至2024年12月31日,耀泰股份拥有793项专利,其中11项发明专利(含3项境外发明)、104项实用新型专利,其余为外观设计专利。

而签署日为2025年12月16日的第一轮问询回复文件显示,截至2025年6月30日,耀泰股份拥有785项专利,其中11项发明专利(含3项境外发明)、104项实用新型专利。

通常情况下,企业专利总量随时间推移大概率保持稳定或增长趋势,小幅减少可能由于专利到期、未缴年费失效、主动清理低值专利等情形。为何耀泰股份的专利数量不增反减?该公司是否存在信息披露审核不严的情况?上述问题有待该公司解释。

为增加曝光度“刷单”超百万元,触碰内控体系合规红线

报告期内,耀泰股份为增加店铺曝光度,在天猫平台曾存在“刷单”行为。

招股书显示,2022—2023年,耀泰股份刷单实际发生额为87.86万元、37.49万元,合计达到125.35万元。

尽管刷单金额在耀泰股份的总营收中占比分别仅为0.18%、0.08%,但是第一轮问询回复文件显示,同期该公司在天猫平台的收入分别为1263.96万元、958.85万元,由此测算,刷单金额在天猫平台收入中的占比分别为6.95%、3.91%。

招股书显示,线上平台刷单流程为耀泰股份的财务将刷单资金以备用金形式借支给公司员工,公司员工通过第三方下单付款,公司将赠品寄给第三方后冲减该员工的备用金借款。

会计处理方面,耀泰股份未对上述业务确认收入,刷单业务产生的平台手续费用全部计入销售费用,该公司支付给员工的刷单资金与业务员刷单后回流的资金构成闭环。

事后,为了加强线上业务经营合规管理,耀泰股份内部控制制度明确禁止开展“刷单”等违规行为,并且规定了责任追究机制。截至2023年12月,该公司已纠正和停止“刷单”行为。

此外,招股书显示,报告期内,耀泰股份还存在个人卡收付款、由乐泰客代垫工资以及以第三方名义注册亚马逊店铺等多项不规范情形。尽管耀泰股份声称已全部完成整改,但多项经营、财务合规问题集中出现,也折射出该公司合规管理不善的问题。

核心观点

实控人高度集权下的利润分配安排、人事调动、线上刷单合规瑕疵等,耀泰股份暴露的多项治理、信披与内控问题,一定程度上反映了家族式民营企业发展过程中的共性特征:在企业成长阶段,公司长期以市场扩张、业绩增长、品牌规模突破为核心目标,资源与管理重心持续向销售端倾斜,而内控规范、信息披露、治理制衡等合规体系建设相对滞后,形成了“重经营、轻治理,重业绩、轻合规”的发展惯性。

对于非公众企业而言,这种粗放式管理模式可能普遍存在,但在冲刺IPO、迈向公众化公司的过程中,原有经营模式与上市合规要求则存在冲突。

未来,耀泰股份能否跳出原有家族企业的经营路径,在保持业务增长的同时补齐合规治理短板、建立适配上市公司的内控与信披体系,将是其能否顺利推进IPO审核进程、实现长期稳健发展的关键。

(全文3064字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}