又现秒空!超长期特别国债上市首日即空,普通人还有机会吗?

本文来源:时代财经 作者:王晨婷

5月22日,今年首期超长期特别国债上市交易。上交所“24特国01”在开市几分钟内大涨25%,盘中二次临停。

上交所公告称,“24特国01”上午交易出现异常波动。将自15时27分起恢复交易。

24特国01在上市后涨25%,盘中两次临停(图源:东方财富)

24特国01在上市后涨25%,盘中两次临停(图源:东方财富)

上市之后,普通人能从哪里进行购买吗?

“针对个人客户的在两天前(20号)已经开售了,仅限一天,半个小时就基本上抢空了。”招商银行的客户经理对时代财经表示。

上海银行的工作人员则告诉时代财经,本期特别国债仅限金融机构购买,不开放给个人,目前也已经售空。

市场热度超出预期,没抢到的消费者也还有机会。对于未来几期是否会开放给个人,多家商业银行表示还需要“等通知”。

在5月29日,400亿元的2024年超长期特别国债(二期)(20年期)即将上市交易。

根据财政部安排,今年计划发行20年、30年和50年三个品种的特别国债,分别发行7次、12次和3次,分散在5-11月。

由于此次特别国债平滑发行、节奏拉长,减弱了对流动性的集中冲击,市场预计,央行当前通过降准配合的必要性也随之下降,短期内降准、降息或难以兑现。

部分银行提前2天售空

2024年超长期特别国债(一期)票面利率为2.57%。根据发行安排,首发的30年期超长期特别国债,为固定利率附息债,总额400亿元。

实际上,在22日上市交易之前,已有部分银行开放了特别国债的购买渠道。招商银行在5月20日对个人客户开放了超长期特别国债的购买,个人投资者可以通过招行柜台或通过电脑登录网银购买,但购买时间仅限5月20日10:00—15:30。起购金额100元。

时代财经在当日15时40分致电咨询时,招商银行的客户经理表示本期国债已经全部抢光。

招商银行APP里可选购的债券。(图源:招商银行APP截图)

招商银行APP里可选购的债券。(图源:招商银行APP截图)

“国债一般上线都是秒空。但这次期限特别长,数量又多,开售之前我们还真不知道会怎么样。”上海银行的一位人士向时代财经透露。

但也并不是所有银行都会对个人投资者开放购买。工商银行一位客户经理表示,目前超长期的国债只接受金融机构购买。交通银行的客户经理则称,对于个人投资者是否能购买,目前还没有接到通知。

在5月29日,新一期的超长期特别国债(20年期)即上市。对于普通人来说,后续在哪里可以购买超长期特别国债?

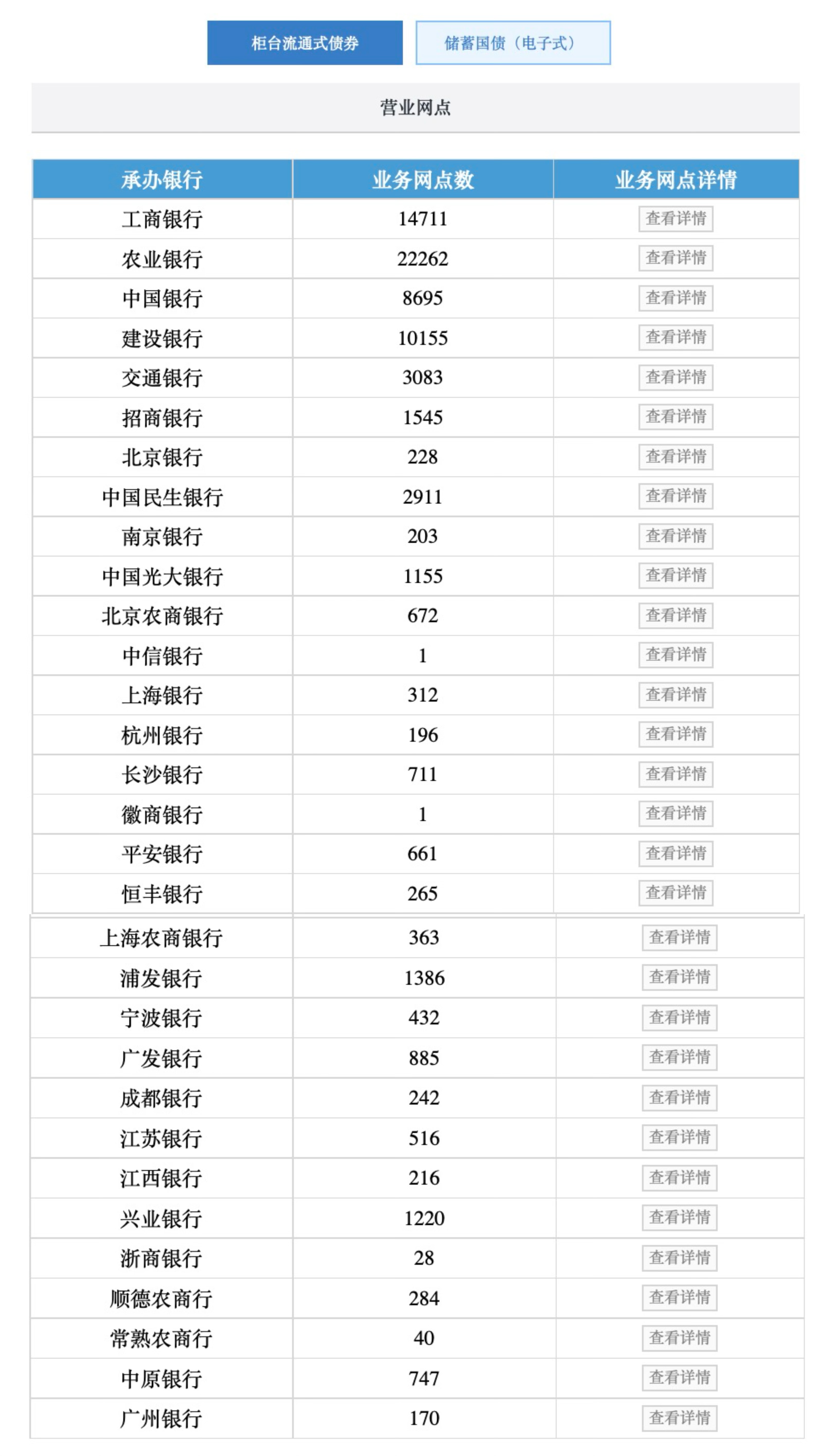

一般来说,个人投资者有从银行和证券公司购买两种渠道,但并非所有银行均可购买。根据5月开始实行的《中国人民银行关于银行间债券市场柜台业务有关事项的通知》,全国有30家商业银行开办了柜台债券业务。个人投资者、企业和金融机构均可通过银行渠道参与柜台债相关业务。但具体还需要咨询相关银行网点。

开展银行间债券市场柜台业务的银行。(图源:中国债券信息网官网)

开展银行间债券市场柜台业务的银行。(图源:中国债券信息网官网)

20-50年的超长期限内,国债能否流转交易?

与储蓄国债不同,超长特别国债为记账式国债,在存续期内可在市场进行交易,且交易价格随市场行情波动。

人民银行在4月底曾就国债买卖问题做出表态。人民银行有关部门负责人表示,央行在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备。“未来央行开展国债操作也会是双向的。”

《金融时报》援引市场人士说法称,随着未来人民银行将买卖国债纳入公开市场常规操作工具后,可通过国债买卖调节市场供求,也会促进收益率平稳运行。从近年市场正常运行情况看,2.5%至3%可能是长期国债收益率的合理区间。

年内降准降息仍存一定空间

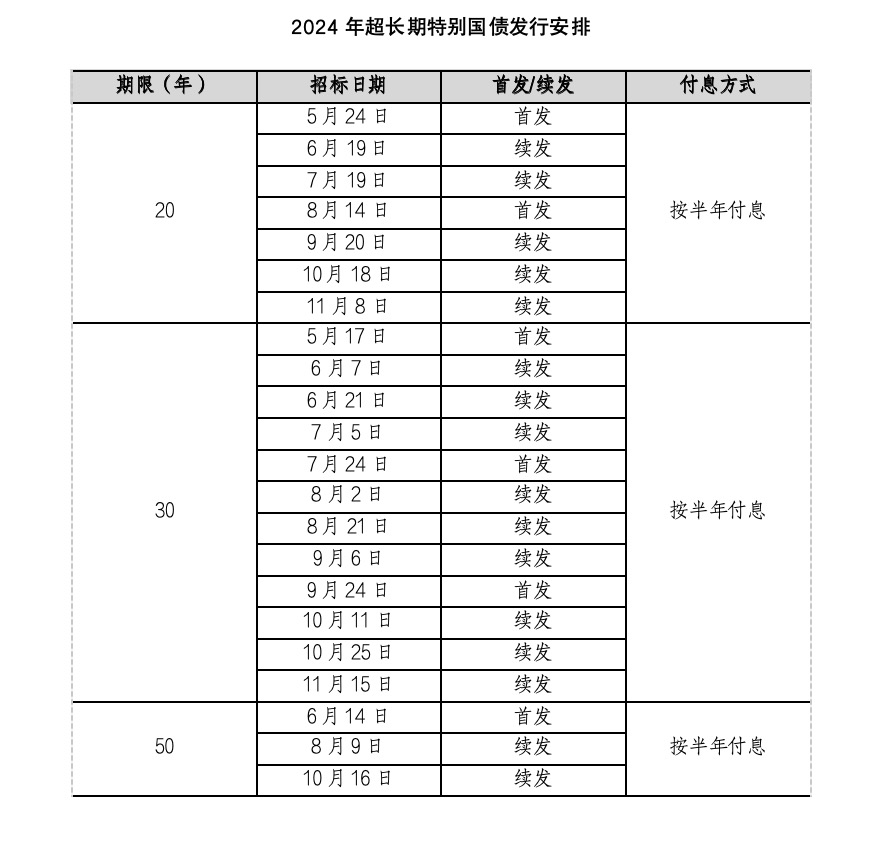

22日上市的是2024年首期超长期特别国债。之后还将有21期,分散在5-11月。

2024年超长期特别国债发行安排(图源:财政部官网)

2024年超长期特别国债发行安排(图源:财政部官网)

在此之前,我国曾在1998年、2007年、2020年分别发行过三次特别国债。今年的《政府工作报告》还提到,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。

“从首期超长期特别国债的发行结果来看,超长期国债的加权中标收益率为2.57%,较最近一次(4月29日)30年期国债加权利率下降3.8BP,显示出较低的融资成本。这一利率水平有利于降低政府的付息压力,使得政府能够以更低成本筹集到更多资金。同时,3.9的全场倍数和382.6的边际倍数反映出投资者对超长期国债的认可,认购热情高涨。”粤开证券首席经济学家、研究院院长罗志恒对时代财经分析称。

海外市场上,主要经济体几乎都选择了发行超长期国债作为财政融资手段,其中日本的超长期国债占比最大,达到了44.8%。相比之下,我国超长期国债占比偏低,仅为16.9%,仍有一定的提升空间。

在罗志恒看来,发行并使用超长期特别国债,对于促进我国经济回升向好、优化供给结构、降低债务风险、丰富金融投资品种以及促进金融与财政协调等方面都具有积极意义。

发行长期特别国债是财政政策发挥更好作用的探索,而货币政策与财政政策之间的协同也颇为关键。根据4月30日中央政治局会议部署,“要靠前发力有效落实已经确定的宏观政策,实施好积极的财政政策和稳健的货币政策。要及早发行并用好超长期特别国债,加快专项债发行使用进度。”

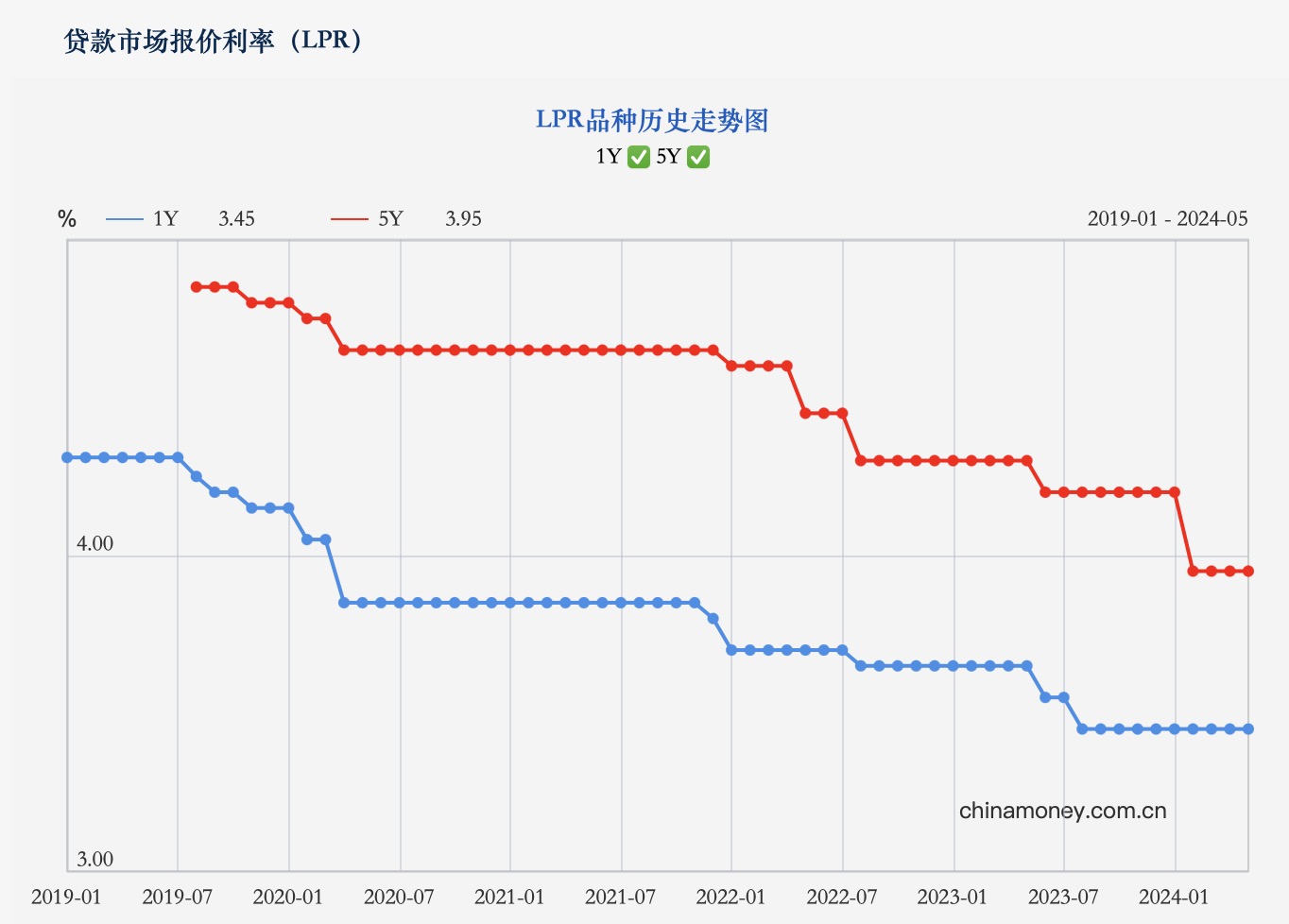

在超长期特别国债落地之前,市场对降息降准已有预期。不过,5月20日公布的贷款市场报价利率(LPR)显示,1年期LPR为3.45%,5年期以上LPR为3.95%,均与上月持平。

近期LPR走势图。(图源:央行官网)

近期LPR走势图。(图源:央行官网)

“5月以来,市场对流动性的最大担忧在于1万亿元超长期特别国债的集中供给冲击,并认为央行或将通过降准来予以对冲。但根据5月13日财政部对于一般国债、超长期特别国债发行的最新安排,此次特别国债平滑发行、节奏拉长,减弱了对流动性的集中冲击,相应地,央行当前通过降准配合的必要性也随之下降。”中国民生银行首席经济学家温彬对时代财经表示。

温彬认为,短期内降准、降息或难以兑现,央行将密切关注国内经济走势和海外政策变化,灵活有效开展公开市场操作,来保持流动性合理充裕。“但伴随内外环境变化,基于总体政策目标,年内降准降息或仍存一定落地空间。”

浙商证券首席经济学家李超则认为,降准概率相对较大,时间点或考虑配合国债、地方政府债发行节奏;在降息方面,从降低实体部门融资成本的角度,LPR有较大概率继续被引导下行,预计今年LPR与存款挂牌利率有望各有两轮下调。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp),或者点击这里下载云掌财经APP

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}