七年并购失败!国新健康终止3.76亿收购,连亏六年陷业绩困局

2026年6月,“中国医保控费第一股”国新健康发布公告称,终止一项持续近七年的重大收购计划。

图源/公司公告

该计划始于2019年9月,根据交易原始约定,国新健康拟以3.76亿元现金,收购国新基金持有的神州博睿99.01%合伙份额。

彼时医疗大数据、医疗信息化赛道迎来发展风口,国新健康为拓展业务边界、深耕医疗数据服务领域,敲定了本次关联交易。

但在交易推进期间,底层标的经营表现不及预期,甚至影响国新健康业绩,成为公司2025年亏损规模扩大的重要影响因素,致使该公司与神州博睿解除《转让协议》。

图源/公司公告

在此之前,国新健康还曾筹划重组,但最终同样化为泡影。

几度资本运作的背后,是国新健康对于亏损的焦虑。

虽然国新健康是开展PBM(医疗福利管理)业务的先行者,但该公司还是在2017年陷入营收利润双降局面,2018年更是陷入亏损。

本以为可以通过收购神州博睿提振业绩,结果还是连亏6年(2020年至2025年)。

宣布斩断近七年的收购案后,国新健康方面对媒体称,将收回此前已支付的1.92亿元转让款,但未来该公司如何重回业绩增长轨道还未可知。

1

押注医疗大数据

国新健康对神州博睿的收购要追溯到2019年。

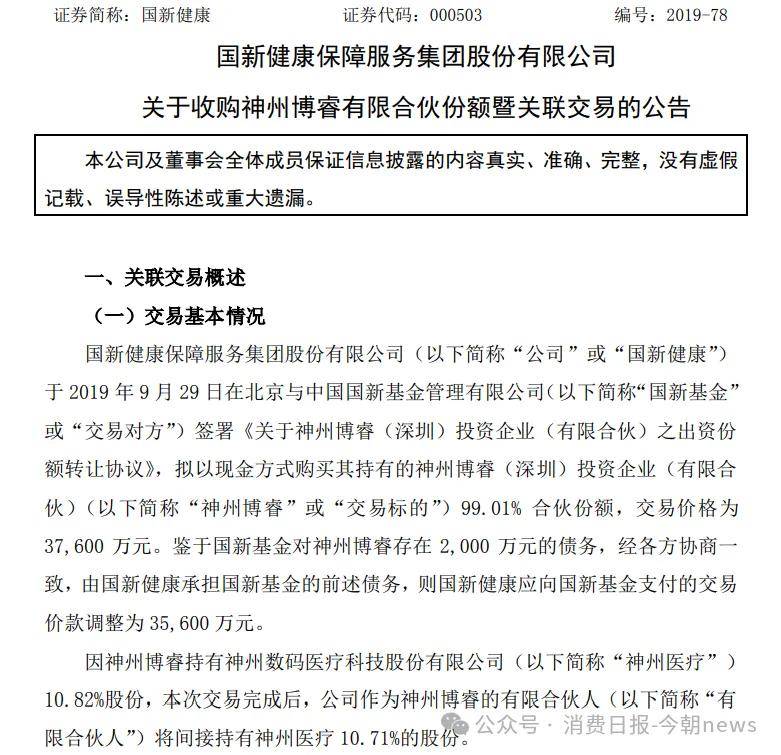

当年9月,国新健康发布公告宣称,拟向实控人同为中国国新的国新基金发起收购,交易标的为神州博睿,交易价格为3.76亿元现金。

图源/公司公告

在这之前,该公司曾筹划重组,计划收购上海京颐科技股份有限公司、上海趣医网络科技有限公司、上海京颐飞医供应链管理有限公司和上海趣护网络科技有限公司4家公司股权。

当时,国新健康经营业绩萎靡不振,2018年更是因“在核心技术研发、重点市场拓展、B端及C端的数据服务产品研发方面的持续投入”陷入亏损局面。

国新健康希望借助交易标的,实现其深耕医保和医疗信息化领域、深入开展健康医疗大数据平台建设、补全自身产业链布局,以及销售增长的目标,但最终愿望落空。

筹划重组一年多以后,国新健康发布公告称,因无法就交易的部分核心条款达成一致而放弃。

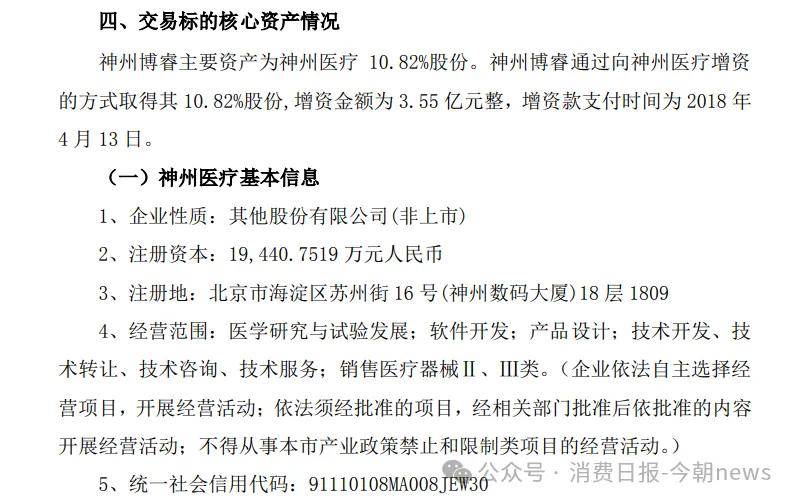

不过,该公司并没有就此停止收购的脚步。就在其宣布终止重组的前一个月,国新健康发公告称拟收购神州博睿,锁定该公司的核心资产神州医疗。

交易之初,神州博睿持有神州医疗10.82%的股份,不过,随着神州医疗经历几轮融资及资本公积转增股本,神州博睿持股比例摊薄至7.66%。

图源/公司公告

神州医疗专注于医疗大数据与人工智能技术的研发与应用,业务涵盖医疗大数据治理、人工智能算法开发、云计算平台构建、多组学数据分析和专病数据库建设。

当时,健康医疗大数据倍受追捧,国新健康希望借助神州医疗深度布局该领域、强化其在医疗行业的竞争力。

然而,该公司并没有为其带来预想中的收益。

2

收购标的成业绩“拖油瓶”

国新健康的前身是海虹控股。

作为“中国医保控费第一股”,该公司布局PBM(医疗福利管理)业务模式已经长达20年。

2015年,海虹控股的市值从几十亿攀升至725亿,2016年以超过500亿的市值位列医药生物行业第三,受到中国国新关注。

2017年,中国国新旗下的国风投基金向中海恒(海虹控股的控股股东)增资5亿元,以75%的持股比例实现对中海恒的控制,从而间接控制了海虹控股。国风投基金的实际控制人中国国新成为海虹控股的实际控制人。

被收归旗下后,海虹控股更名为国新健康,成为中国国新探索打造以医疗健康大数据和数字化建设为切入点的数字化产业的载体。

为了实现目标,国新健康利用中国国新的资源进行了一系列资本运作,包括2019年收购神州博睿。

国新健康称,收购该公司可以“更好优化资产结构和资源配置,加强公司在健康医疗大数据领域的布局“,并表示“本次交易有利于公司健康医疗大数据的产业落地,符合公司的未来发展方向和战略定位”。

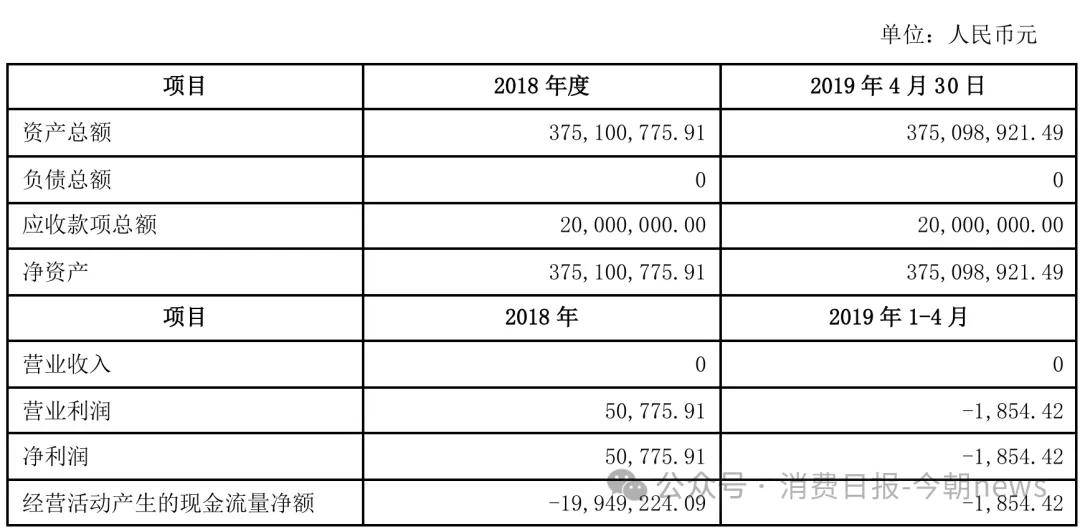

彼时,神州博睿业绩已经出现下滑。2018年净利润为5.08万元,2019年1-4月由盈转亏,亏损金额为1854.42元,净资产为3.75亿元。

图源/国新健康公告

其核心资产神州医疗更是持续亏损,2018年净利润为-1.09亿元,2019年1-4月净利润为-6083.41万元,资产总额分别为8.62亿元、7.99亿元。

图源/国新健康公告

这之后,神州医疗也没能像国新健康在公告中提到的那样,取得“较好的收益预期”,甚至成了国新健康业绩的最大拖累。

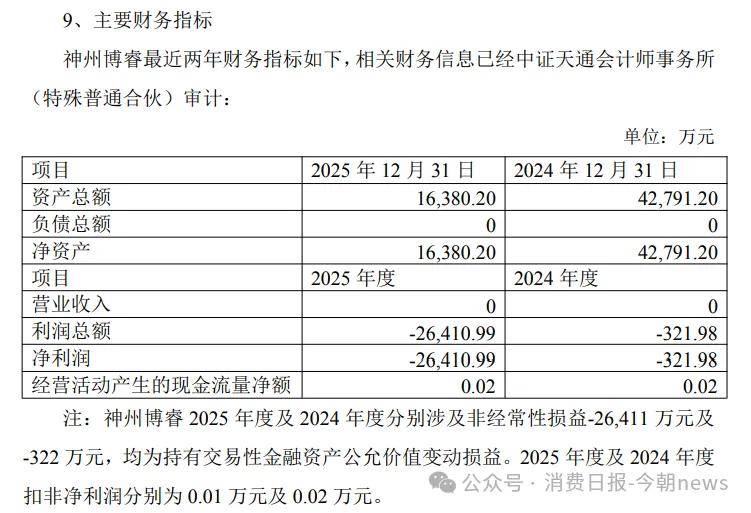

2025年,神州医疗经营业绩下滑,主营业务收入低于预期,神州博睿亏损超两亿元,资产总额较2024年下降61.72%,净资产缩水61.72%,从4.28亿元降至1.64亿元。

底层资产的持续贬值影响传导至国新健康合并报表。

2025年年报数据显示,当期确认神州博睿公允价值变动损失2.61亿元。其中,神州医疗对应股权公允价值从 2024年年末4.0781亿元,降至2025年年末1.437亿元,年内资产减值规模超2.6亿元。

图源/国新健康2025年财报

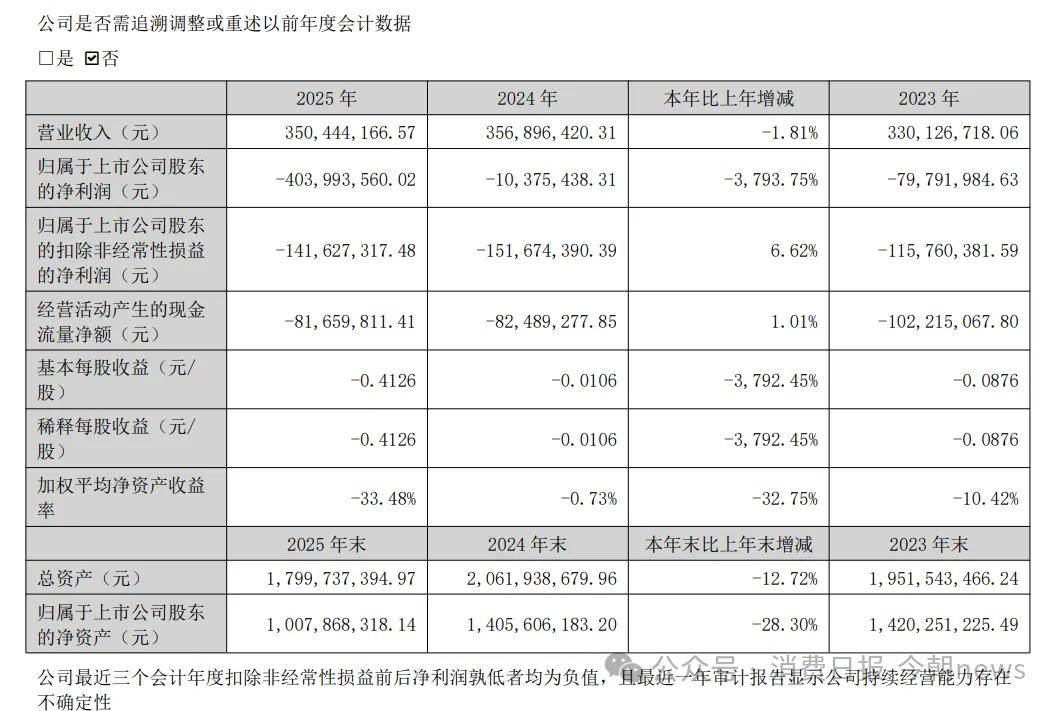

这笔公允价值变动损失直接导致国新健康当年亏损4.04亿元,同比降幅高达3793.75%。

至此,国新健康已经连亏6年,累计亏损近10亿元;2026年一季度延续该态势,单季亏损4863.25万元,盈利拐点尚未出现。

由于股权激励计划连续三年未达业绩考核目标,国新健康管理层持股已全部被回购注销,2025年管理层合计持股数量为0股。

重压之下,该公司于前不久发布公告称,终止收购神州博睿,当时,该公司仍有1.6424亿元收购款未支付。

图源/国新健康财报

不过,低效关联投资只是国新健康业绩不佳的原因之一,主营业务长期疲软才是该公司的最大软肋。

3

人才流失叠加赛道竞争,

国新健康面临挑战

国新健康扣非净利润已经多年为负数,2025年为-1.42亿元,这意味着公司核心主营业务盈利性不稳定。

图源/公司财报

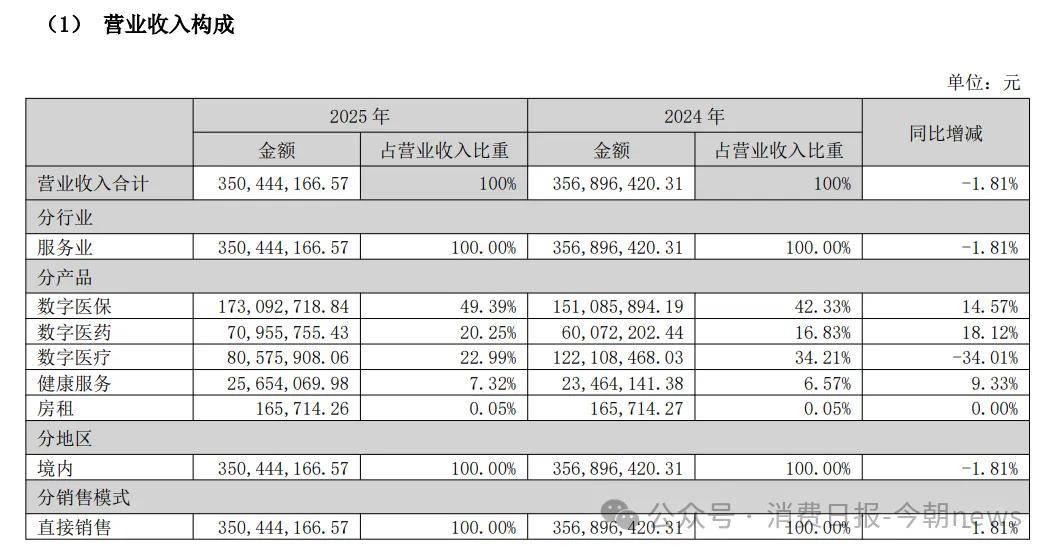

2025年,该公司整体毛利率仅21.21%,其中核心的数字医保业务毛利率仅14.31%;数字医药业务虽实现营收18.12%的同比增长,但营业成本同步增长27.38%,毛利率同比下滑5.08个百分点。

从收入增速上来看,该公司2025年整体营收同比下滑1.81%,营收增长主要依赖数字医保和数字医药,增幅分别为14.57%和18.12%,健康服务业务同比增长9.33%。然而,作为公司核心战略板块之一的数字医疗业务却同比下滑达34.01%,成为公司营收增长乏力的一大原因。

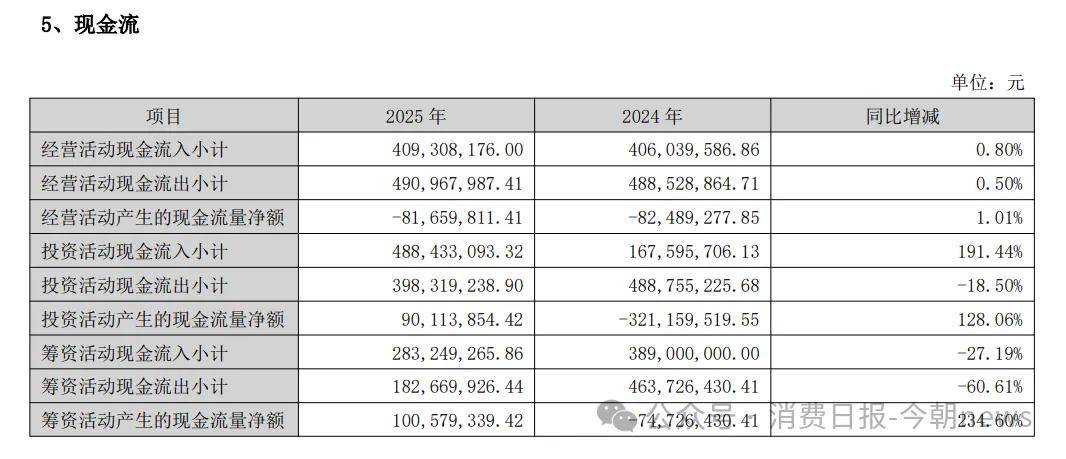

这导致国新健康主营业务的造血能力下降,经营现金流承压,已连续多年为负值。

2025年,国新健康经营活动产生的现金流量净额为-8165.98万元,与2024年的-8248.93万元基本持平。公司日常经营依赖投资、筹资活动的资金输血。

图源/公司财报

不止如此,随着研发人才的流失,还可能令公司未来竞争力进一步下滑。

2025年,国新健康研发人员数量从2024年的486人大幅降至181人,整体降幅高达62.76%,其中本科学历的研发人员降幅超60%,30岁以下的年轻研发人员降幅超80%。

研发人员的大幅缩减可能对公司未来的技术创新能力产生一定影响。

该公司虽持续宣传“天枢・三医”大模型、“灵犀”智能体开发平台等AI技术布局,但研发人员的大规模流失使得核心技术的落地能力、对主营业务的赋能效果难以验证,面临技术竞争力无法支撑公司战略转型的风险。

毕竟,国新健康所处的“三医协同”信息化领域加速扩容,吸引了大量玩家进入,市场竞争日趋激烈。

这一点在财报数据上已经有所体现。

2025年,该公司的健康服务业务全年营收仅2565.41万元,占总营收比重仅7.32%。其重点布局的AI健康服务产品,市场渗透度、用户黏性仍有较大提升空间,面向B端、C端的业务转型效果不佳,没能形成可支撑公司发展的新业绩增长点。

图源/公司财报

终止收购神州博睿虽能收回部分资金、切断持续拖累业绩的低效投资,但仅仅“止血”远远不足以解决根本问题。

当前,公司数字医疗板块营收大幅下滑,AI、医疗大数据等战略布局缺乏足够研发力量落地支撑,主营业务持续亏损、经营现金流常年为负。

在三医信息化赛道竞争愈发白热化的背景下,国新健康想要走出长达六年的亏损泥沼,不能再单纯依靠资本并购谋求弯道超车。

未来既要盘活存量医保业务、提升核心板块盈利水平,稳住基本盘;也要补齐研发人才、技术落地的短板,真正把AI、医疗大数据的布局转化为可持续营收增长点。

如何摆脱对外部投融资的资金依赖、重塑自身主营业务造血能力,仍是摆在国新健康面前亟待破解的核心难题。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}