高研发、高应收、现金流承压,劲旅环境转型不易

2025年算得上是劲旅环境转型阶段性丰收的一年。

在传统环卫行业发展转向数字化、智能化、无人化之际,劲旅环境大力构建“智慧运营+智能制造+数字平台+先进机器人”产业生态,试图在存量竞争中占据更多市场。

2025年,劲旅环境加大研发投入,研发费用同比增长19.18%至2976.26万元,2026年第一季度研发费用增速再创新高,同比增长86.63%至953.05万元。

大力投入换来了更多订单。

劲旅环境财报显示,2025年公司环卫项目中标年化额位列全国第5位,在管项目年化额位列全国第9位。

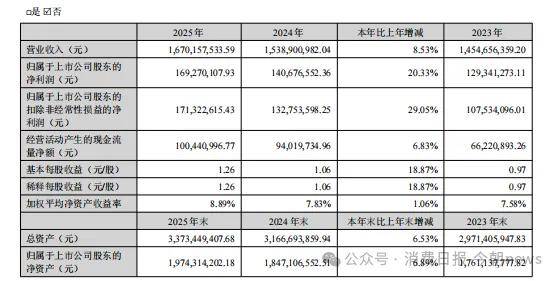

公司整个2025年营收达16.70亿元,同比增长8.53%;归母净利润1.69亿元,同比增长20.33%;扣非净利润1.71亿元,同比增幅达29.05%。

图源/公司财报

然而,高速增长背后暗藏不容忽视的经营隐忧。

2025年,劲旅环境经营性现金流增速远低于利润增速,应收账款占比逼近总资产40%,2026 年一季度更是出现现金流大幅净流出。

叠加数智化转型起步偏晚、技术储备不足、无人环卫场景适配难度大,长期高研发投入与扩张布局进一步加剧资金压力,盈利质量与可持续发展能力面临一定考验。

1

盈利亮眼藏隐忧:

现金流与回款风险凸显

2025年,劲旅环境盈利能力提升,利润(20.33%)增速远超营收增速(8.53%)。

这背后的原因在于公司设备制造业务爆发式增长、毛利率提升以及对费用的控制。

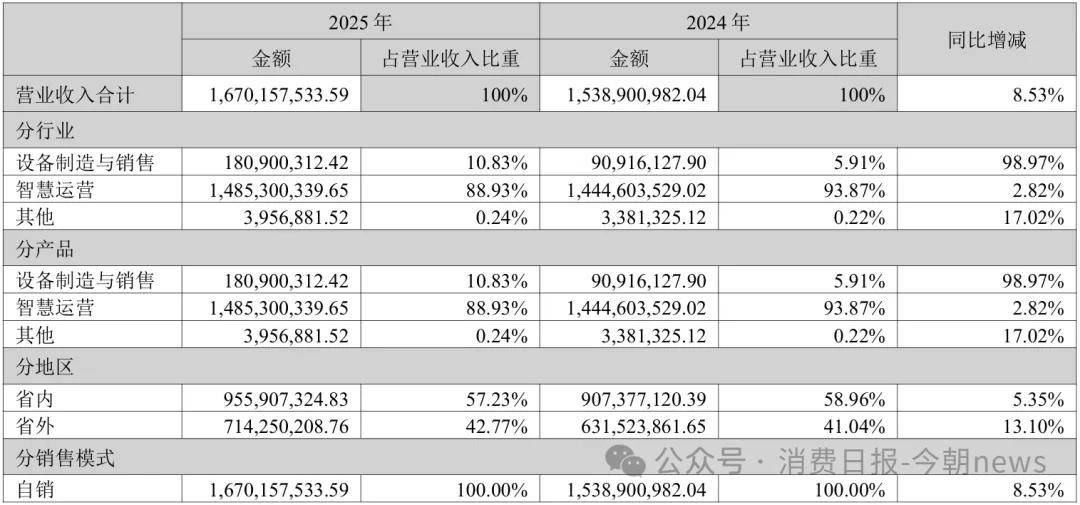

2025年,劲旅环境的设备制造与销售收入为1.81亿元,同比大幅增长98.97%,占比从5.91%提升至10.83%;智慧运营收入为14.85亿元,同比仅增长2.82%,占比88.93%。

图源/公司财报

其中,设备制造与销售的毛利率较2024年增长8.06%至 26.46%,智慧运营较2024年微增0.39%至27.33%。

图源/公司财报

高毛利业务的高速增长直接拉高劲旅环境的整体盈利水平,近三年来(2023年至2025年)综合毛利率逐年分别为24.78%、26.53%、27.34%。

与此同时,2025年,公司销售费用、管理费用、财务费用控制良好,同比分别增长0.78%、0.09%、-8.03%。

图源/公司财报

虽然账面利润表现优异,但财务报表背后的“血液”流通状况仍然值得关注。

相比公司净利润20%的增速,劲旅环境的经营性现金流仅增长了6.83%,经营活动产生的现金流量净额为1亿元。

这背后,回款慢是主要原因。

劲旅环境的主要客户是政府和国资平台(市政环卫业务),虽然信用好,但财政拨款流程长、审批慢。

虽然劲旅环境在财报中表示,2025年应收账款账期结构总体合理,但从数据上来看,其应收账款同比增长28.01%至13.32亿元,远超营收增速,占总资产比例逼近40%。

图源/公司财报

劲旅环境也将应收账款回收风险列为公司核心风险之一,理由正是“受地方财政预算安排、资金拨付节奏、项目审计结算进度等因素影响,仍存在应收账款回款延迟、周转放缓乃至发生坏账的风险,可能对公司现金流安全与资产质量造成不利影响”。

在近期发布的2026年第一季度财报中,劲旅环境应收账款规模较期初的13.32亿元进一步扩大到15.03亿元。经营活动现金流量净额为 -1.05亿元,流出规模较去年同期的 -129.9万元扩大约79倍。

图源/公司财报

好在公司一季度营收利润仍处于双增长状态,公司营业收入同比增长25.40%至4.77亿元,归母净利润同比增长9.23%至4234.65万元,但盈利质量与2025年相比有所下降。

图源/公司财报

值得关注的是,在经营性现金流为负的情况下,劲旅环境依然选择大幅增加研发投入。

报告期内,公司研发费用达到 953.05万元,较去年同期(510.65万元)大增86.63%。体现出管理层对“技术换市场”的决心,被劲旅环境视为实现长期发展的关键。

2

转型起步晚、智能化、数字化壁垒高

近两年,环卫行业发生变化,劲旅环境开始加大力度转型。

劲旅环境财报引用的环境司南数据显示,2025年全国环卫市场总体规模达3405亿元,同比增速放缓至5%;市场化成交年化规模966亿元,同比仅增长1.2%。

在有限的市场空间内,整个环卫行业竞争更加激烈,整体发展也转向数字化、智能化、无人化。在当前的大型项目招标中,“智慧化”“智能化”已经成为一个重要的资格审查项或评分项。

为了加强竞争力,劲旅环境持续加大数智化投入力度,构建智慧运营、智能制造、数字平台、先进机器人、其他探索业务五大核心板块协同并进的业务发展格局。

2025年,劲旅环境研发费用支出同比增长19%至2976.26万元,将研发团队从去年的94人扩展到103人,用于研发数字平台、各类型智能清扫机器人产品以及新能源环卫车等,并在当年发布新能源产品公告数量40款、实现了低速无人驾驶装备商业化落地。

在此期间,劲旅环境先是于2025年4月宣布投资10亿在江苏常州选址建设新能源特种车辆及智能装备产业基地;7月又在江苏省成立新子公司江苏常能高科有限公司,经营范围涵盖智能机器人研发、智能机器人销售等;11月,扩展公司经营范围,新增智能机器人研发与销售等项目。

在这一系列动作下,2025年,劲旅环境一线运营项目全面使用自研装备。

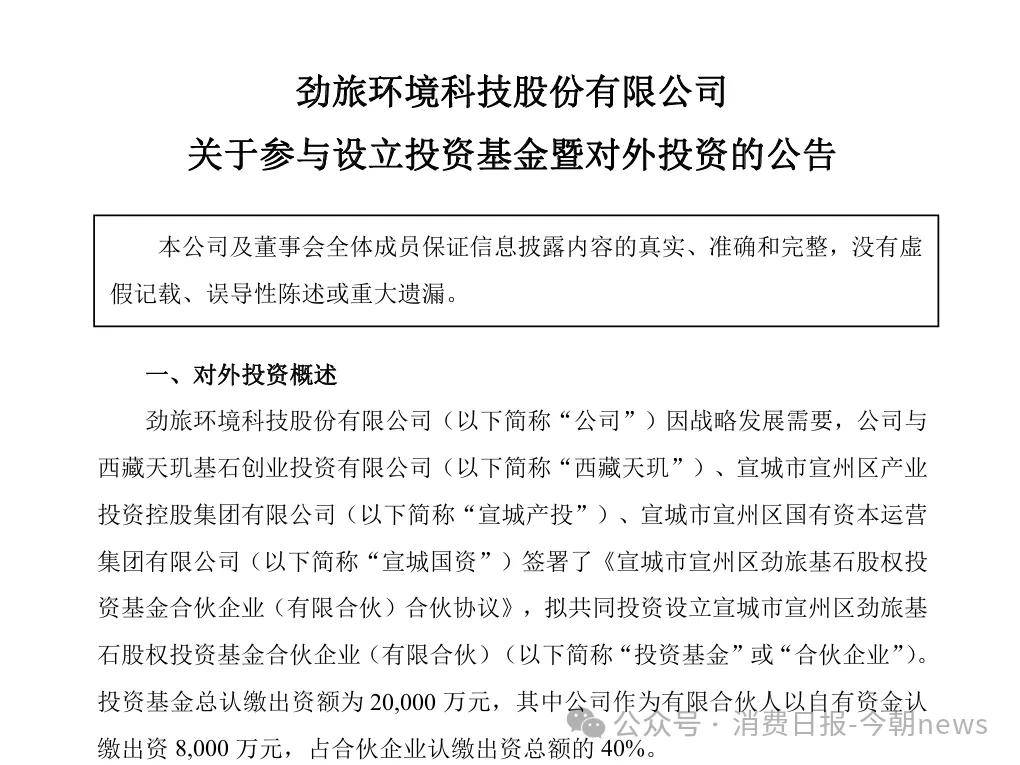

2026年,该公司继续加大投入力度,在第一季度经营性现金流为负的情况下,支出的研发费用同比大涨86.63%至953.05万元,并于2月份出资8000万元设立宣城市宣州区劲旅基石股权投资基金合伙企业(有限合伙),拓展在新能源、新材料等领域的投资布局。

图源/公司公告

而据公司表示,预计未来研发费用会延续增长趋势。

不过,作为传统环卫企业,劲旅环境要想成功转型数智化并不容易。

劲旅环境长期以环卫服务、专用装备制造为主业,业务重心在项目运营、工程施工和设备生产,在人工智能、自动驾驶、大数据云平台、物联网算法等前沿领域技术储备、专利积淀、技术路线布局起步晚。

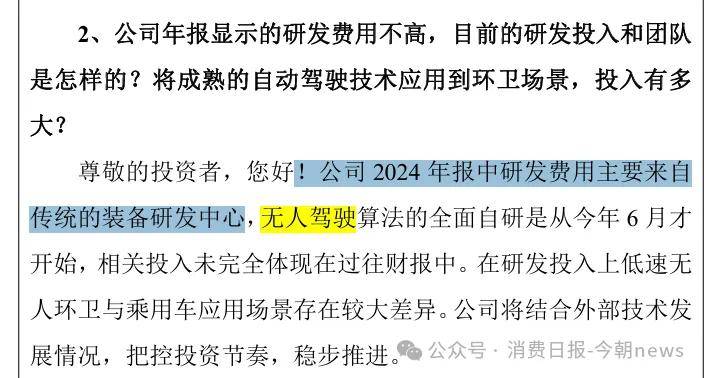

2024年,劲旅环境研发费用仍主要来自传统的装备研发中心,相比专业智能环卫科技企业,存在后发劣势。2025年11月,公司自研第三代智驾算法仍处于上车验证阶段。

图源/公司公告

不仅如此,环卫作业涵盖城市道路、乡村街巷、园区景区、水域保洁等多元场景,路况、人流、作业环境差异极大,无人环卫设备、智能调度算法需要适配复杂非标场景。算法调试、设备适配、场景测试成本高、周期长,短期难以形成可快速复制、稳定盈利的数智化商业模式。

这意味着,劲旅环境很难以较短时间的投入换取长期发展,2026年一季度公司的经营性现金流已经为负,长期投入可能带来较大的资金压力。

3

无人环卫竞速中:

资金压力与竞争挑战加剧

劲旅环境大力投资无人环卫赛道。

为了形成技术护城河,该公司放弃了代工和联合开发模式,于2025年6月开启全面自研模式。

几个月后,劲旅环境发布《2025年11月3日投资者关系活动记录表》称,2025年下半年,该公司无人环卫设备订单量较上半年显著增长,连续中标多个亿元级项目,规模化推进无人驾驶设备在场景中应用,“行业已从技术验证和示范阶段迈向小批量商业化落地。特别是在一线、新一线城市及部分经济发达的沿海城市”。

这个速度看起来似乎不慢,但需要注意的是,该公司2026年一季度经营性现金流净流出规模进一步扩大,而具备成本降低、设备灵活性提升及场景适配度高等技术优势的第三代智驾算法还处在上车验证阶段。

而该公司此前曾表示,因无人环卫及装备投入加大,预计未来研发费用会延续增长趋势,这意味着公司未来很可能面临资金压力。

另一方面,由于布局较晚、缺乏数智化基础,劲旅环境在追赶竞争对手方面面临一定挑战。

该公司在2025年财报中提到,“环卫+无人驾驶”赛道实现爆发式增长,全年开标试点项目288个,对应年化规模74.71亿元,无人化装备采购及租赁量达1676台/辆,业务覆盖19个省份、57座城市,成为行业内确定性较强的高增长细分领域。

传统环卫企业、物业公司、地方城投、科技公司等行业参与者争相布局无人环卫赛道。

以福龙马、盈峰环境、劲旅环境为代表的传统装备企业,依托深厚的制造基础和产品公告优势,加速向智能化转型,其中盈峰环境环卫装备连续多年行业第一,福龙马已实现城市服务机器人销售。

以汉嘉数智为代表的科技转型企业,通过并购整合快速切入赛道,其无人清扫机器人已在30余区域常态化运行,侨银股份、玉禾田等环卫运营服务企业,则通过与科技公司合作或自研方式,向产业链上游智能化装备领域延伸布局。

从营收规模看,盈峰环境以138.44亿元领跑,玉禾田、福龙马分别以77.22亿元和49.26亿元位居前列,行业头部效应初步显现。

总体来看,如何平衡转型投入与现金流安全、加快技术突破与商业化复制,将是劲旅环境能否从阶段性丰收走向持续高质量发展的核心关键。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}