新希望乳业闯关港股:三年营收微增1.1%,大额分红和募资扩张并行

撰稿|行星

来源|贝多商业&贝多财经

同一个故事,换一个资本市场来讲,结果会不一样吗?

近日,A股上市乳企新希望乳业股份有限公司(002946.SZ,下称“新希望乳业”)向港交所递交上市申请,冲击“A+H”双资本平台运作,摩根大通、中信证券为其联席保荐人。

作为新希望集团(000876.SZ)旗下的核心乳企,新希望乳业秉持“鲜活,让生活更美好”的使命从西南起家,逐步走向全国。其核心打法是以运用“鲜立方战略”深耕低温奶赛道,为消费者提供更新鲜营养、更具情感吸引力的产品选择。

可以说,本次冲刺港股不仅是资本补充行为,更是新希望乳业在低温奶存量竞争“价格战”下的破局之路。只是,前有常温奶巨头封堵,后有区域乳企围剿,该公司在A股未能解决的增长失速与资金承压问题,在港股之路上能迎来转机吗?

一、深耕西南区域,辐射全国市场

据招股书介绍,成立于2001年的新希望乳业定位科技营养食品企业,专注乳制品及其他营养食品的研发、生产与销售,致力于将低温乳制品从传统营养摄取升级为具备更多细分功能、应用更多消费场景的高频率健康消费品。

支撑这一打法的,是一套多层次的产品矩阵。截至最后实际可行日期,新希望乳业拥有超20个主要乳制品品牌,24小时™鲜牛乳系列、高端品牌朝日唯品®、功能性益生菌活润®、零蔗糖酸奶初心®等共同构成“鲜价值”产品生态。

供应链方面,新希望乳业通过12个自有牧场、合作牧场及第三方规模化商业牧场等组合,实现生乳供应;同时在中国布局17家乳制品加工厂,当地牧场运输半径通常控制在150公里左右,确保产品的快速与上市。

同时,新希望乳业构建了“区域深耕+全国突破”的渠道战略,直营对接零售商、机构客户及终端消费者,经销则借助经销商网络实现下沉。截至2025年末,这一体系已覆盖全国超300个城市。

这套“产品端+供应链”的组合拳,已经帮助新希望乳业交出了一份颇具分量的成绩单。弗若斯特沙利文报告显示,按2025年的零售销售价值计,该公司在西南地区低温液态乳制品、低温鲜奶、低温酸奶市场均排名第一。

放眼全国,新希望乳业分别位列中国液态乳制品市场第五、中国低温液态乳制品市场第五;在中国前五大乳制品企业中,按2024年至2025年低温液态乳制品零售销售值的增速来看,该公司亦排名第一。

二、收入增长乏力,利润降本突围

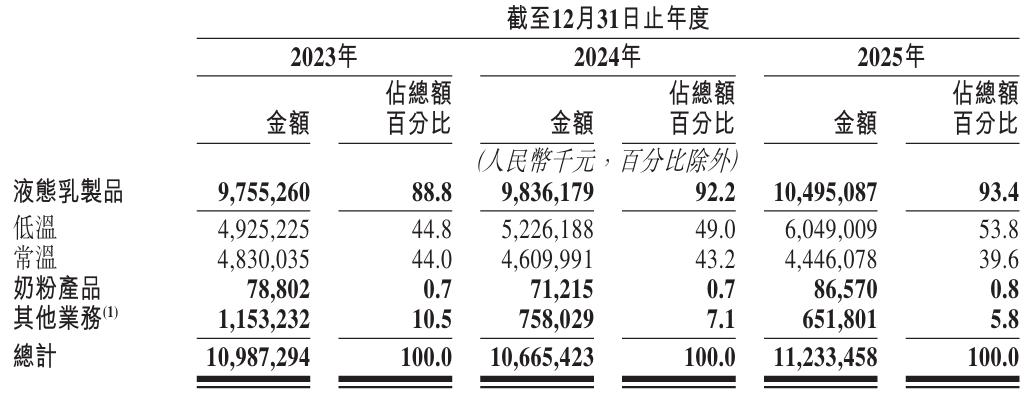

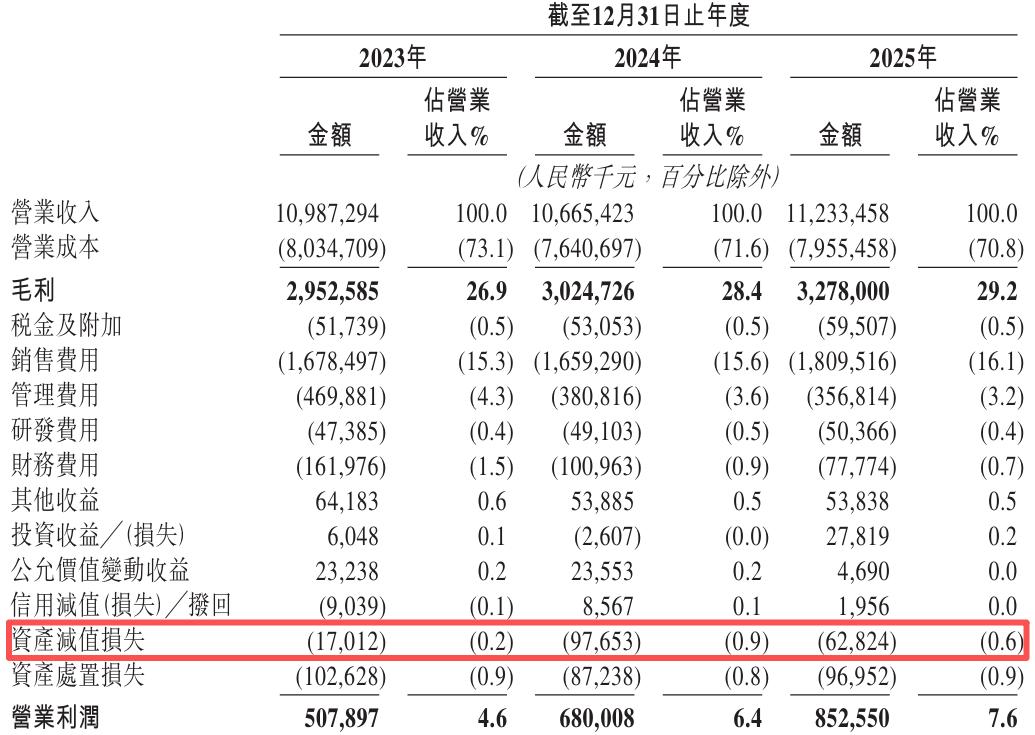

不过,市场地位的亮眼并未转化为业绩增长的动力。2023年至2025年(即“报告期”),新希望乳业分别实现收入109.87亿元、106.65亿元和112.33亿元,始终徘徊在110亿元的关口,1.1%的复合年增长率近乎原地踏步。

从产品结构的角度出发,低温液态乳制品是新希望乳业收入的基本盘,报告期各期分别实现收入49.25亿元、52.26亿元和60.49亿元,在总收入中的占比亦由2023年的44.8%增至2025年的53.8%,呈上升态势。

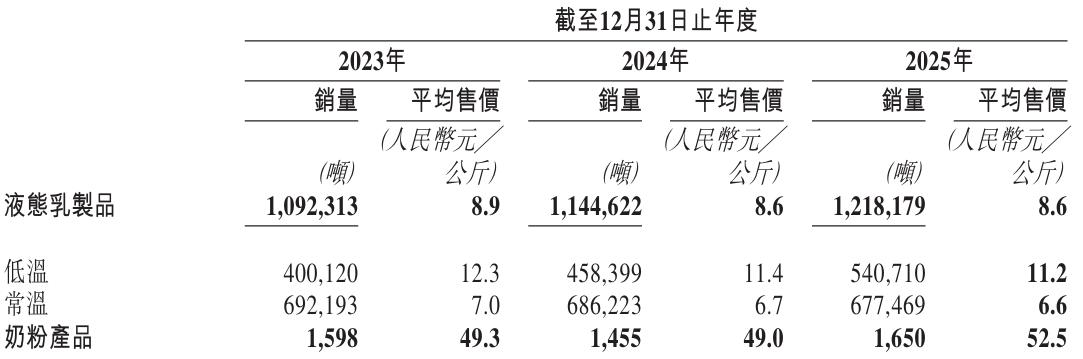

然而,这一增长的代价是“以价换量”。低温液态乳制品的销量由2023年的4001.12吨增至2025年的5407.10吨,平均售价却由12.3元/公斤降至11.2元/公斤。新希望乳业坦言,这主要系市场竞争加剧下的促销活动所致。

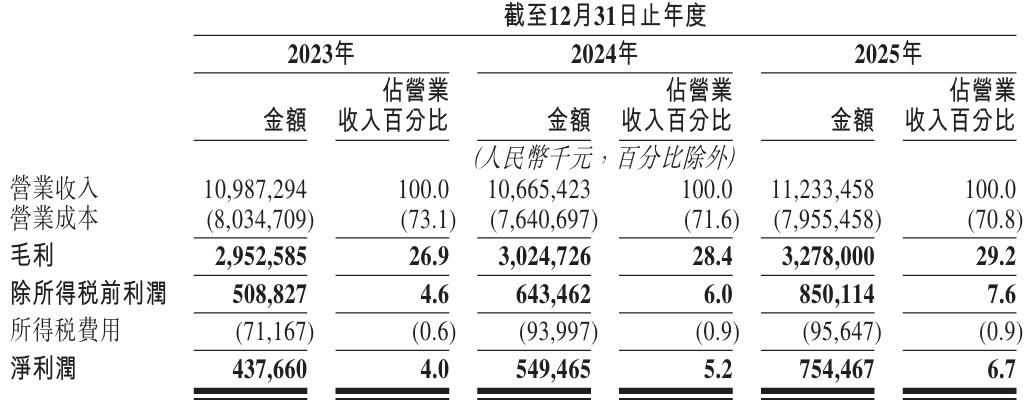

好在,新希望乳业报告期内的各项核心利润指标依旧保持增长,净利润由2023年的4.38亿元增至2025年的7.54亿元,复合年增长率约31.3%;净利率由4.0%增至6.7%,整体毛利率也从26.9%提升到29.2%。

新希望乳业表示,净利润的显著增长主要得益于以其新鲜乳制品为核心的“鲜立方战略”的落地。该公司在销售组合中稳步提升低温液态乳制品产品的占比,持续推出利润率更高的产品,并提升整个价值链的营运效率。

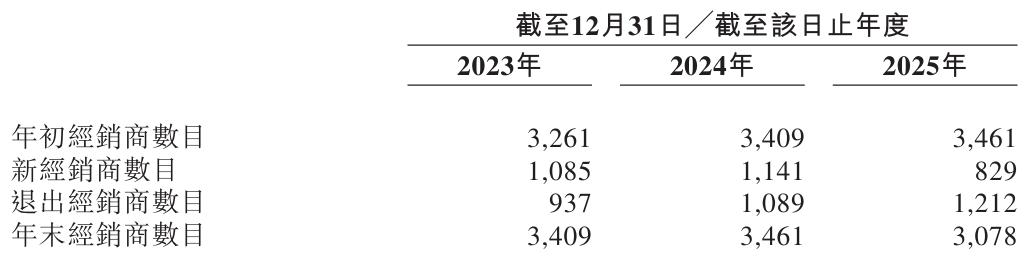

与此同时,新希望乳业在费用端实行精细化管理,营业成本在同期收入中的占比由2023年的73.1%降至2025年的70.8%;主动优化渠道,战略性转向更为高效的直营模式,经销商从3409家精简到3078家,降幅近10%。

种种迹象表明,新希望乳业正用更少、更精的方式探索更大的利润空间,且已有成效。但低温奶保质期短、运输半径小、冷链依赖度高的特性也决定了,将超半数收入押注于此赛道的新希望乳业,需长期在资产投入与盈利压力之间“走钢丝”。

三、债务压力未解,大额分红先行

新希望乳业的扩张史,也是一部并购史。该公司先是收购杭州双峰、河北天香,完成早期布局,2019年登陆A股后加速“跑马圈地”,两年内斥资超30亿元将现代牧业、福州澳牛、宁夏夏进等乳企招入麾下,业务版图不断扩张。

随着西北、华中、华东等市场布局的逐渐成型,新希望乳业的全国化经营也步入正轨,目前旗下共有48家控股子公司。另据弗若斯特沙利文报告,该公司在四川、云南、浙江等区域保持低温鲜奶份额领先,成都市场低温鲜奶渗透率近60%。

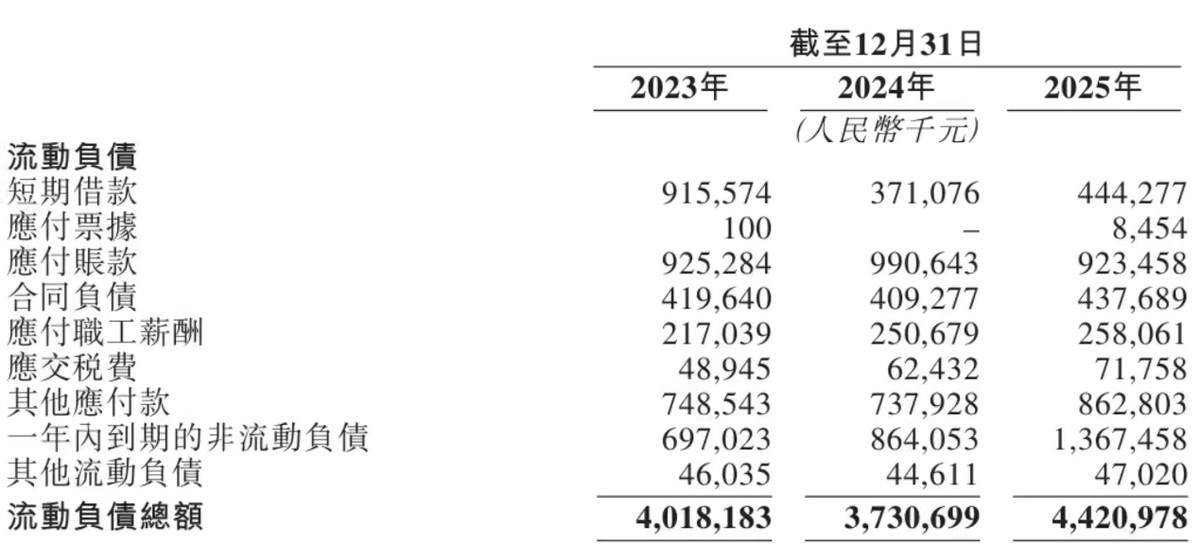

但规模扩张的背后,是商誉减值与资金健康的双重挑战。结合招股书可知,新希望乳业的资产负债率虽然由2024年的64.6%降至2025年的56.5%,但账面资金同比减少10.4%至3.55亿元,暗藏资金流动性隐忧。

更令人担忧的是债务期限,截至2025年末新希望乳业一年内到期的非流动负债激增58.3%至13.67亿元,短期贷款也回升至4.44亿元。账面资金缩水,短期债务却集中到期,意味着该公司的偿债压力已迫在眉睫。

此外,新希望乳业的资产减值损失也在连年走高,报告期内分别录得1701.2万元、9765.3万元和6282.4万元,并积累了超千万元的商誉减值。2024年12月,该公司还因未及时对重庆新牛瀚虹进行商誉减值测试,被四川证监.局出具警示函。

此番冲刺港股上市,新希望乳业意在打造“A+H”架构,借助上市募资缓解债务压力、改善财务状况;同时依托国际化资本平台,推进自身从“国际贸易双轮驱动”向“全球化经营”的三步走战略跃迁。

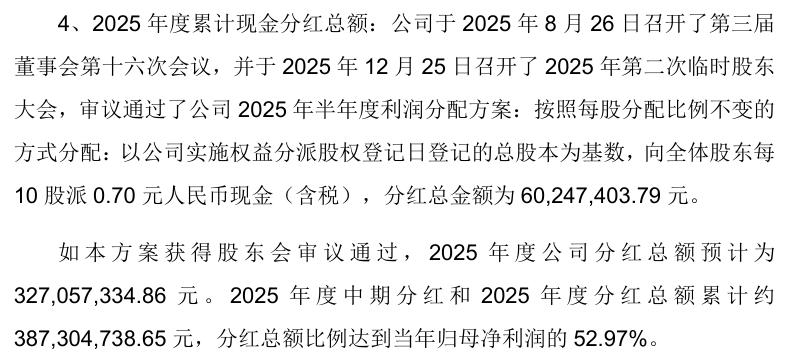

但就在此次港股IPO前不久,新希望乳业宣布了新一轮大额分红。根据其发布的2025年利润分配方案,该公司拟以8.61亿股为基数,向全体股东每10股派发现金红利3.8元(含税)。

据此计算,新希望乳业2025年分红总额约3.27亿元,2025年累计分红约3.87亿元,占当期净利润的约53%,远超往年水平。且由于刘永好、刘畅父女合计持有该公司76.48%的股权,这笔分红中的绝大部分直接落入了实控人家族的口袋。

上述做法虽然合规,但在自身资金紧张的情况下,新希望乳业这种“一边伸手向市场要钱,一边大笔分红给自家人”的做法,难免引发投资者对其上市真实动机的质疑,也为其与资本市场之间的信任蒙上一层阴影。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}