辉瑞、Swisse背后的“代工巨头”!仙乐健康冲港股,能否破解净利腰斩困局?

2026年1月29日,国内营养健康食品CDMO(合同研发生产组织)龙头仙乐健康正式递交港股招股书,拟搭建“A+H”双资本平台,巩固其全球第三、中国第一的行业地位。

这家拥有三十余年发展历程的企业,从1993年药品制造起步,2000年切入营养健康食品代工赛道,通过2016年收购德国Ayanda、2023年收购美国Best Formulations,逐步构建起“海外为主、国内为辅”的全球化布局,服务辉瑞、雀巢、Swisse等客户。

图源/国联证券

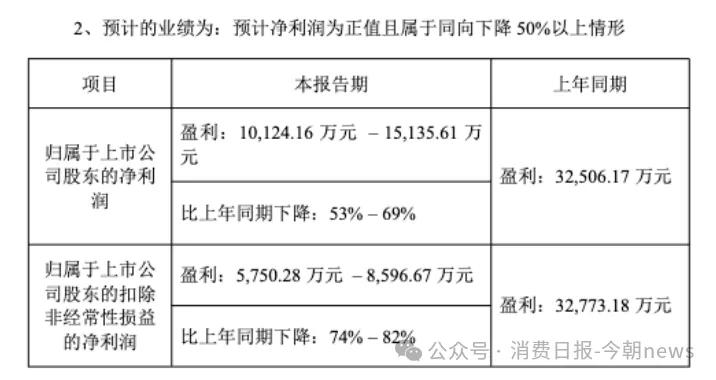

招股书数据显示,仙乐健康2025年前三季度营收达32.91亿元,同比增长8%,表面维持增长韧性,但公司预计2025年归母净利润为1亿至1.5亿元,同比降幅达53%至69%,扣非净利润降幅更是高达74%至82%。

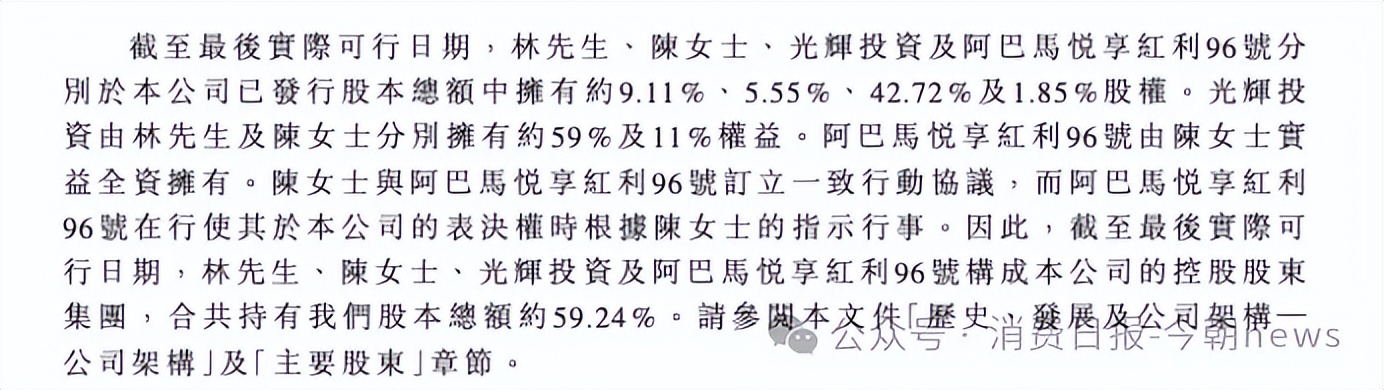

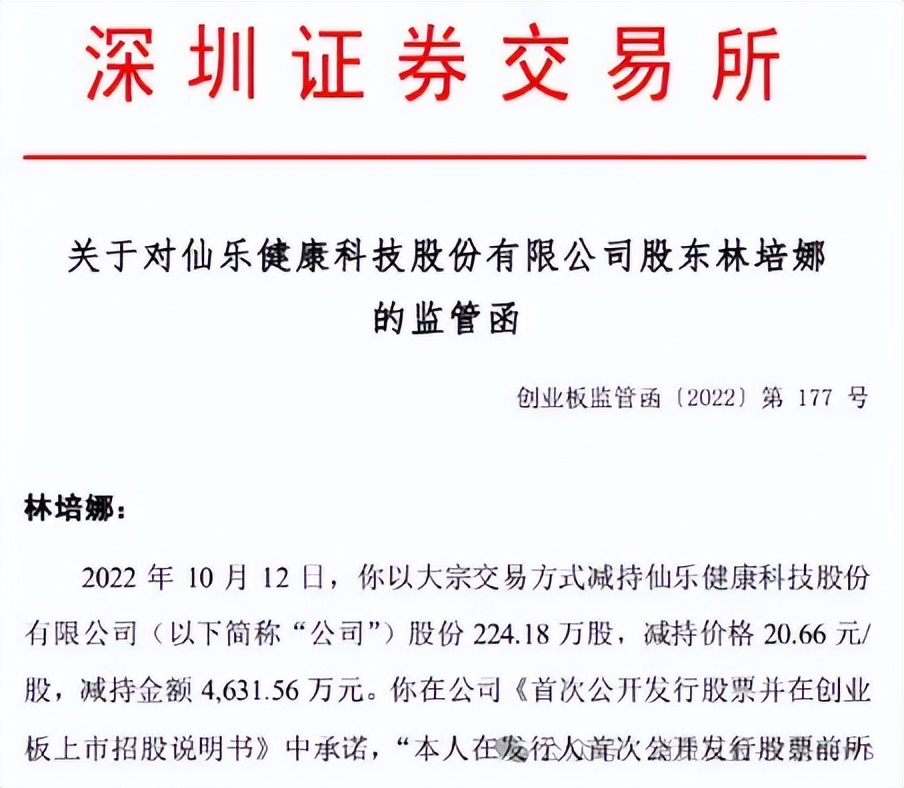

仙乐健康的家族式治理也曾引发争议。招股书显示,创始人林培青与妻子陈琼作为实际控制人,通过直接及间接持股合计掌控公司59.24%的股权。这虽保障了决策效率,却也存在一定争议。2022年,林培青的妹妹林培娜未按招股书承诺价格减持224万股,被深交所出具监管函。

此外,业务上“海外强、国内弱”的增长格局持续,2025年前三季度海外收入占比过半,国内业务营收2024年同比呈下滑态势;产品端软胶囊与软糖2024年贡献七成收入,但面临同质化问题。

此次港股上市,既是仙乐健康兑现全球化红利的重要举措,也将其代工模式的短板与家族治理的深层风险暴露,其能否通过优化治理结构、补齐创新短板突破增长天花板,仍有待市场检验。

1

海外强、国内弱,

2025年净利润预期下降超50%

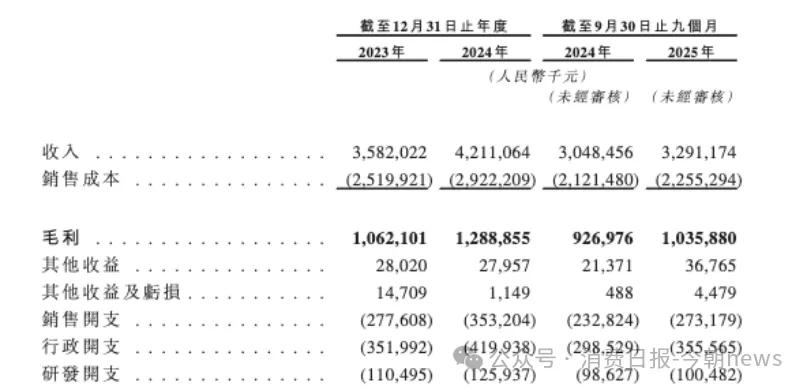

招股书显示,2025年前三季度,仙乐健康营收达32.91亿元,同比增长8%,表面看似维持增长韧性,但同期经调整纯利仅2.16亿元,处于下滑态势。

图源/招股书

在递交招股书前后,仙乐健康发布公告称预计2025年归母净利润为1亿至1.5亿元,同比下降53%至69%;扣非净利润更是降至5750万至8597万元,同比降幅高达74%至82%。

图源/公司公告

财务结构层面的短期流动性压力已逐步显现,截至2025年9月末,公司流动净资产从2024年底的11.98亿元骤降至5.17亿元,降幅超56%,资产负债率升至55.1%,较上年提升3.2个百分点,现金及等价物规模也从5.54亿元减少至5.39亿元。

图源/招股书

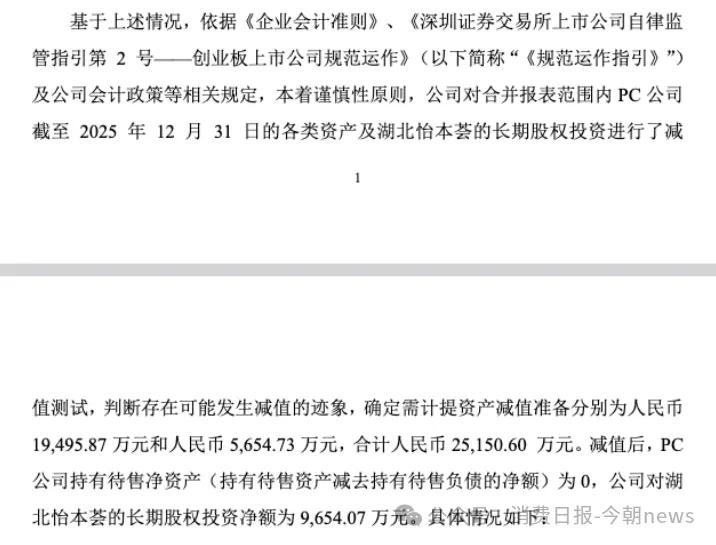

更为关键的是,2025年公司对美国个人护理业务计提1.95亿元减值,叠加湖北怡本荟投资5654万元的减值,这类一次性亏损虽未影响现金流,却严重拉低报表盈利能力,削弱资本市场信心。

图源/公司公告

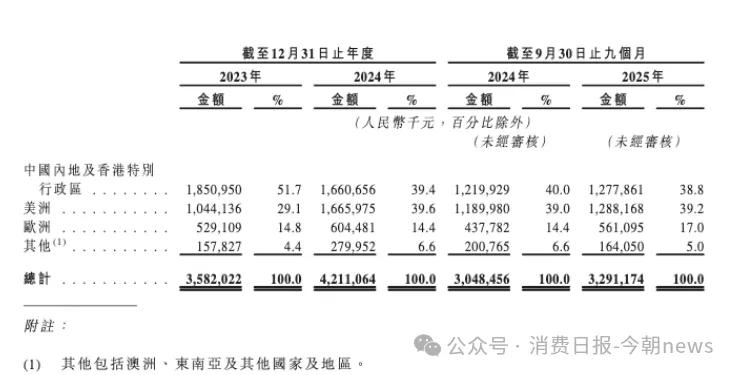

业务布局上,仙乐健康已形成“海外为主、国内为辅”的格局,且海外依赖度持续提升,2025年前三季度海外收入占比达61.2%,其中美洲市场贡献39.2%,首次超越中国区的38.8%,欧洲市场占比17%,海外成为营收增长的核心引擎。

图源/招股书

这一态势背后,仙乐健康2016年收购的德国Ayanda与2023年收购的美国Best Formulations,帮助公司成功切入欧美主流CDMO市场,得以服务辉瑞、雀巢等国际知名客户,撬动海外业务扩容。

但国内业务的持续疲软形成鲜明反差,2024年国内营收16.6亿元,同比下滑10.28%,传统药店渠道订单缩减,叠加新锐品牌转向自主生产,国内业务基本盘持续承压,形成“海外强、国内弱”的增长格局。

作为CDMO企业,仙乐健康代工模式本身的特点导致其议价能力薄弱,2025年前三季度毛利率虽同比提升1.1个百分点至31.5%,但较部分品牌商仍处于低位。

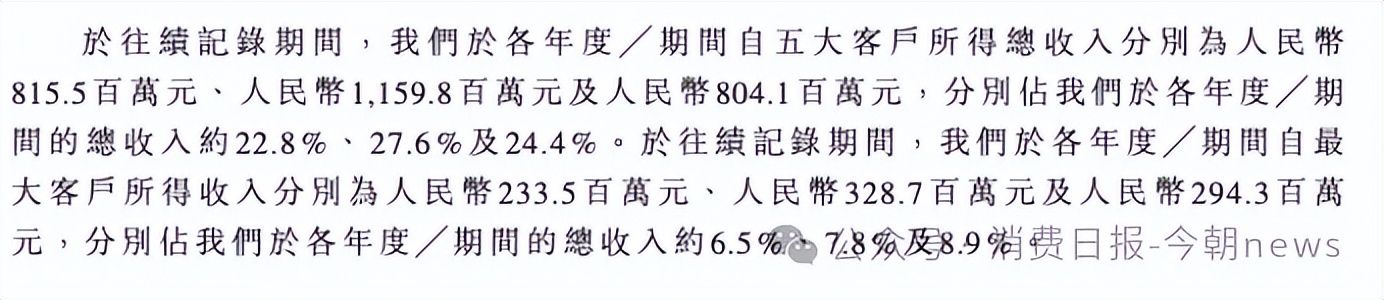

客户集中度同样存在一定风险,2024年公司前五大客户收入占比达27.6%,最大客户贡献7.8%的营收,若下游品牌商调整供应链布局,将直接影响公司营收稳定性。此外,其2024年研发费用约1.3亿元,占营收比例不足5%。

图源/招股书

2

转型路上遭遇考验

仙乐健康的核心产品困境,是CDMO行业“重产能、轻创新”的缩影。

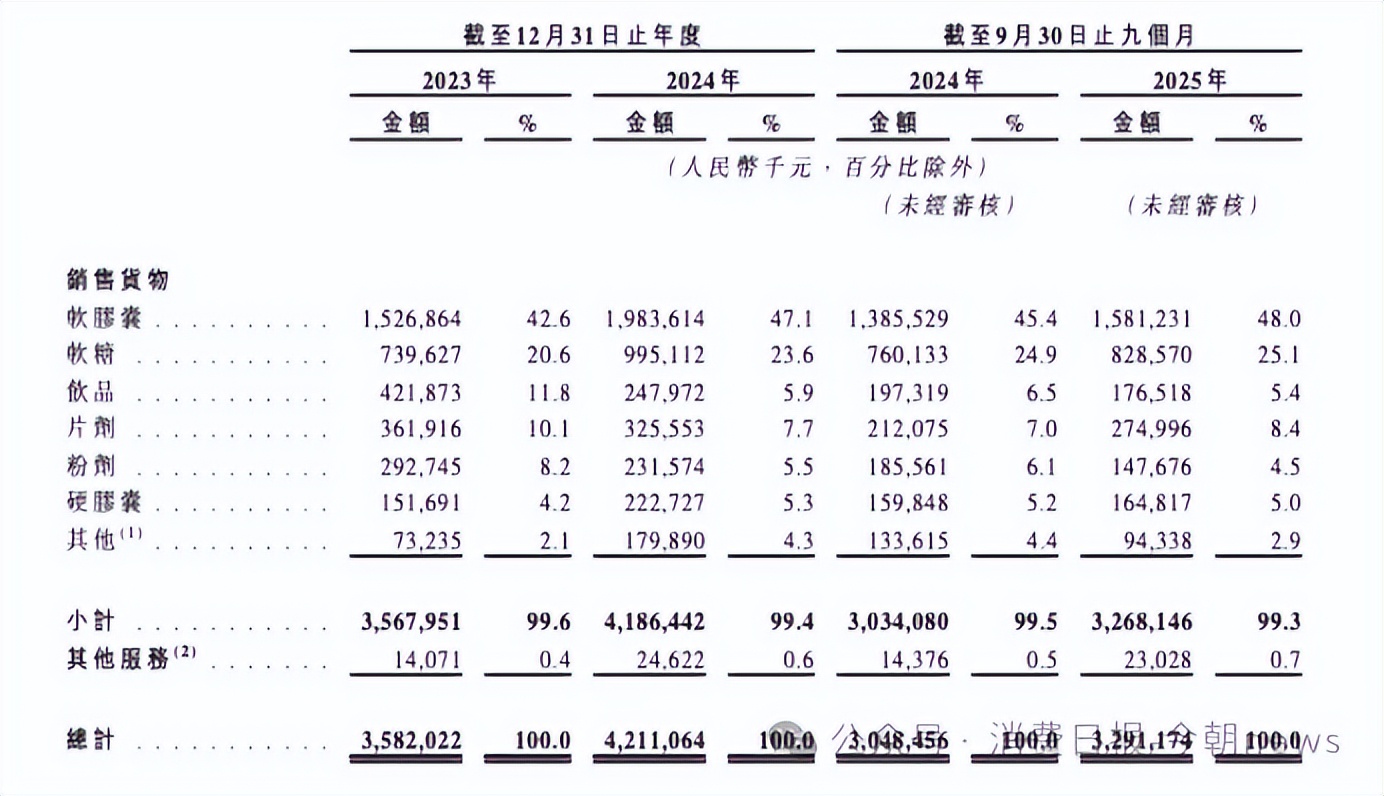

作为营养健康领域中国第一、全球第三的企业,其产品结构高度集中,2024年软胶囊与软糖合计占据七成收入,而相较于高附加值创新剂型,软胶囊与软糖的技术壁垒相对较低,难以形成长期竞争优势。

图源/招股书

以核心的软胶囊业务为例,明胶与鱼油是主要原材料,但原料价格受全球供需影响剧烈波动,受制于 CDMO 模式下生产服务占比高的业务结构,议价能力相对薄弱,仙乐健康难以将成本压力传导给下游客户,导致毛利率持续承压。

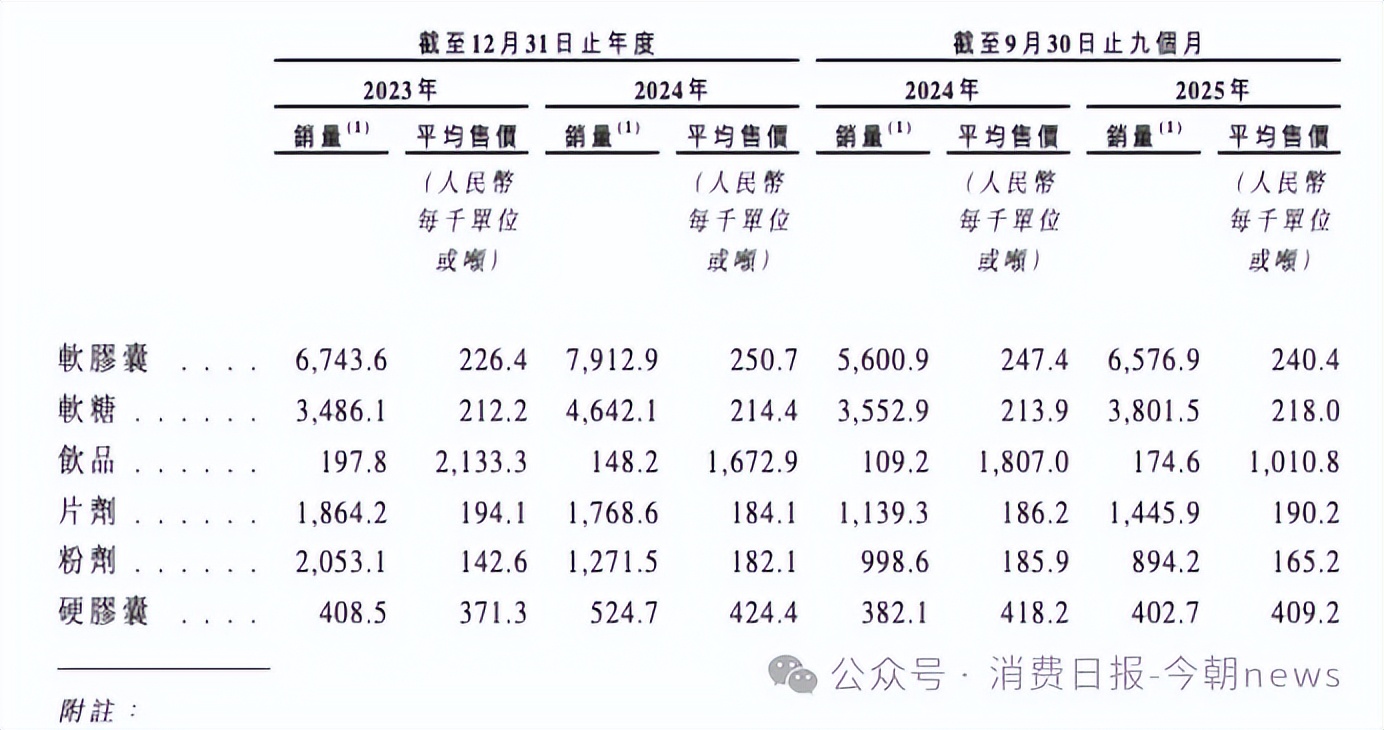

当下行业竞争已进入“价格战、品类战”的白热化阶段,这进一步挤压仙乐健康的盈利空间。国内营养健康食品解决方案行业呈长尾分布,市场集中度低,大量中小厂商凭借低价抢单策略分流客户,2024年仙乐健康软胶囊平均售价250.7元/千粒,2025年前三季度为240.4元/千粒。

图源/招股书

价格优势缺失的同时,高端市场又面临国际巨头的冲击。国际企业加速本土化布局,凭借深厚的技术积累抢占欧美高端订单,这也导致仙乐健康海外业务虽保持快速增长,毛利率却并不算高。

为打破产品同质化困局,仙乐健康已启动转型,突破增长瓶颈。在剂型创新上,公司推出植物基软胶囊、益生菌晶球等创新形态,虽未能撼动传统剂型的主导地位,却已迈出差异化发展的第一步。

赛道拓展方面,其2025年成立抗衰研究院,聚焦细胞系统、卵巢健康等前沿领域,同时切入宠物营养赛道,试图挖掘新的利润增长点,只是这些新业务仍处于前期投入阶段,短期内难以贡献实质性利润。

国内渠道转型则成为拉动业务复苏的关键,2025年三季度公司发力MCN、私域等新兴渠道,成功推动国内业务重新恢复增长,其中新消费类客户收入占比超中国区总收入的50%,MCN客户营收同比增长超60%,有效弥补了传统药店渠道订单缩减的缺口。

但转型之路并非一帆风顺,多重阻力制约着进展与成效。CDMO模式与国内保健品爆品周期不匹配成为首要难题,当前国内保健品爆品生命周期大幅缩短,而仙乐健康为客户提供研发、工艺验证等前期投入,需要较长周期摊销,短周期的爆品迭代导致 CDMO 前期投入摊销压力增大,单项目盈利空间面临压缩风险。

与此同时,公司公告披露公司“数字信息化项目延期”,供应链协同效率不足,难以支撑全球化产能调配,原本规划的泰国生产基地预计2027年才竣工,让全球化布局的步伐被迫放缓,转型成效仍有待时间检验。

3

一面是全球产能布局,

一面是家族治理争议

回顾仙乐健康三十余年发展历程,关键节点始终围绕“转型与收购”展开,1993年成立时聚焦药品制造,2000年切入营养健康食品代工,2019年登陆A股,2023年收购美国Best Formulations完善欧美布局,2026年冲刺港股谋求“A+H”双资本平台,每一步都紧扣行业趋势,却也因家族式治理埋下诸多争议隐患。

创始人林培青与妻子陈琼为公司实际控制人,持有及控制合计约59.24%,林培青担任董事长、总经理,陈琼任董事、副总经理,家族成员深度渗透管理层与股东层面,这种架构虽能保障决策效率,却也带来了一系列治理问题。

图源/招股书

林培青家族引发的争议在经营过程中时有发生,最直观的是违规减持遭遇的争议,2022年林培青的妹妹林培娜未按招股书承诺价格减持224万股,被深交所出具监管函,直接引发市场对股东合规意识与企业诚信度的质疑。

图源/公告

更值得关注的是家族主导下的大笔并购因投后整合不及预期开始剥离。2023年收购的美国BF公司(Best Formulations)切入个人护理业务,却因投后整合不善持续亏损,仅2025年上半年就亏损8694.40万元,累计亏损超3.8亿元,最终不得不计提大额减值并筹划剥离。

而该笔收购形成的商誉的也让公司面临持续减值风险,截至2025年半年末,公司商誉账面价值达4.35亿元,进一步拖累业绩。

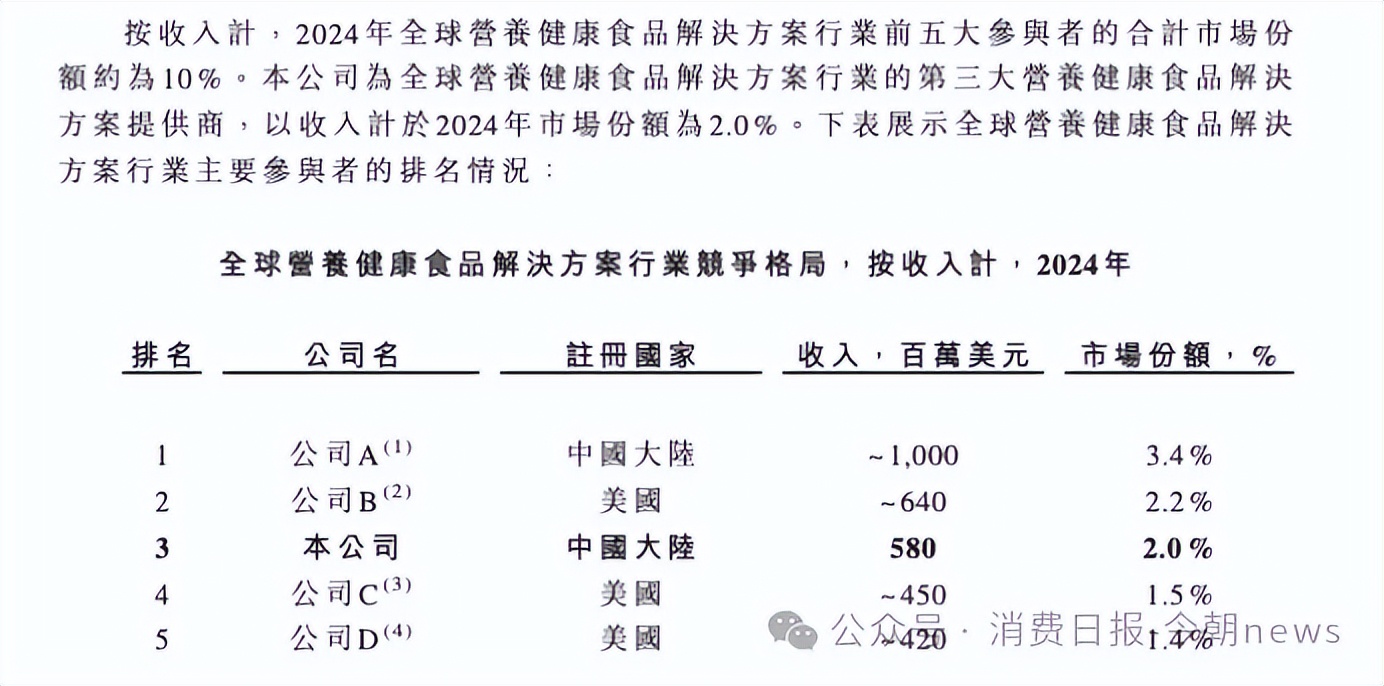

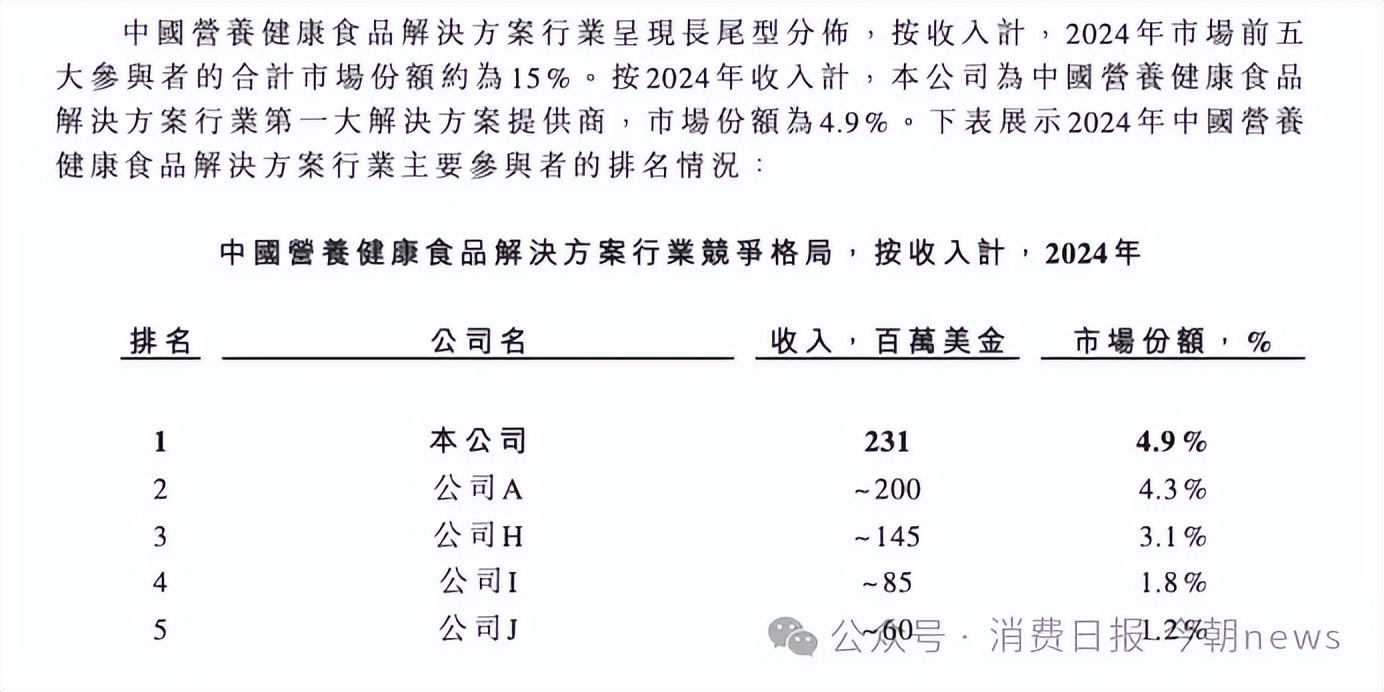

家族治理的短板,叠加分散的行业格局,让仙乐健康的全球化之路布满挑战。全球营养健康食品CDMO市场呈现“大市场、小公司”的特征,2024年市场规模达294亿美元,仙乐健康以5.8亿美元收入排名全球第三,但前五大企业合计市占率也仅10.5%;国内市场中,即便位列第一,市占率也仅4.9%,前五大合计占比约15%。

图源/招股书

这种格局既赋予仙乐健康行业整合的机遇,也让其深陷激烈竞争,国际上要面对森馨等巨头的技术挤压,国内还要应对中小厂商的低价抢单,叠加CDMO行业从“规模扩张”转向“能力分化”的趋势,核心竞争力不足的问题愈发凸显。

仙乐健康的未来走向,与海外整合、国内渠道转型及研发转化深度绑定,而这一切都离不开家族治理结构的优化。美国BF公司的剥离能否让公司聚焦营养健康主业、提升欧美市场毛利率,直接决定短期利润修复节奏;国内MCN、私域等新兴渠道的增长能否持续,能否对冲传统渠道下滑,关乎国内基本盘的稳固;2025年布局的抗衰、宠物营养等新赛道,能否在2-3年内形成规模化收入,则决定长期增长潜力。

对于投资者而言,仙乐健康的港股上市既是全球化红利的兑现,也是代工模式与家族治理风险的集中暴露,其核心价值在于全球产能布局与行业整合潜力,但唯有优化治理结构、补齐创新短板、夯实业务根基,仙乐健康才能突破代工企业的增长天花板,在行业分化中站稳脚跟,而这一切,仍需时间检验。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}