金添动漫IPO:三大IP收入下滑,IP依赖外部授权,奥特曼授权续期难测

证券之星 李若菡

近期,“IP趣玩食品企业”广东金添动漫股份有限公司(以下简称“金添动漫”)向港交所递交IPO申请。

证券之星注意到,凭借奥特曼等热门IP授权,金添动漫近年业绩持续增长,但其赴港IPO背后却暗藏多重隐忧。公司超九成收入依赖外部IP,而核心IP奥特曼等收入已出现下滑。同时,关键股东兼IP授权方的退出,为奥特曼IP授权到期后续约带来更大不确定性。

目前,公司的销售渠道正由经销向直销渠道转变,直销收入增长的同时,公司客户集中度明显提升。如何成功推出自有IP,构建核心竞争力,是金添动漫需破解的难题。

自有IP缺失,五大IP三陷负增长

金添动漫主营业务是以热门IP为核心元素的趣味休闲食品开发与销售,主要产品包括糖果、饼干、膨化、巧克力、海苔零食等。

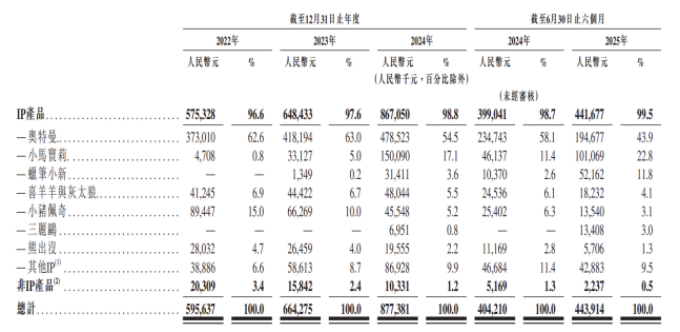

招股说明书显示,最近三年及一期,公司业绩整体呈增长趋势。公司收入由2022年的5.96亿元增至2024年的8.77亿元;净利润由当年的3670.8万元增至2024年的1.3亿元。2025年上半年,公司收入和净利润分别为4.44亿元、7004.1万元,同比分别增长9.82%、13.45%。

证券之星注意到,2025年上半年,公司五大零食种类出现明显分化。除了糖果和饼干收入出现增长之外,公司其余种类的零食均出现不同程度的下滑。具体来看,报告期内,膨化食品、巧克力、海苔零食收入分别为6499.3万元、4928.9万元、1826.9万元,同比分别下滑16.9%、19.80%、30.81%。

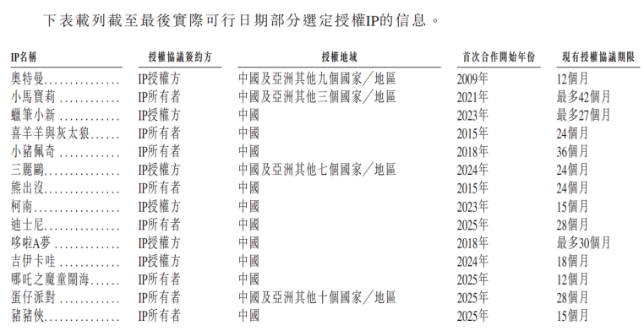

虽然金添动漫业绩稳步增长,但在业内人士看来,其商业模式存在短板。公司的IP主要依靠外部授权,其本质是在透支IP的情怀价值,产品本身缺乏核心竞争力。截至2025年6月30日,公司拥有26个授权IP,包括奥特曼、小马宝莉、蜡笔小新、喜羊羊与灰太狼、小猪佩奇及三丽鸥等,但公司上述IP全部来自外部授权。

值得注意的是,IP产品收入已占公司总收入的九成以上,且营收占比呈逐年上升的趋势。2022年,公司来自IP产品的收入为5.75亿元,占总收入的比重为96.6%。2024年,该比重增长至98.7%,到了2025年上半年,该比例进一步攀升至99.5%。

2025年上半年,金添动漫的前五大IP——奥特曼、小马宝莉、蜡笔小新、喜羊羊与灰太狼、小猪佩奇,合计实现收入3.8亿元,占总收入的比例为86%。

其中,奥特曼作为公司第一大IP,曾为公司贡献超六成收入。但在2025年上半年,该IP收入出现下滑,收入为1.95亿元,同比下滑17%。与此同时,喜羊羊与灰太狼和小猪佩奇的收入也出现明显下降,分别为1823.2万元和1354万元,同比下滑25.69%和46.7%。这意味着,公司前五大IP中已有三个IP收入呈现负增长。

值得注意的是,金添动漫在招股说明书中指出,公司与IP所有者或者授权方的合作通常并非独家。这意味着,一旦竞争对手获得相同IP授权,或推出更受欢迎的产品,将对公司的利润空间和市场竞争优势造成挤压。

关键股东退场,奥特曼IP续约风险加剧

证券之星注意到,除了核心IP收入下滑之外,金添动漫还面临着IP到期无法续约的风险。

招股书披露,金添动漫现有核心IP授权协议期间在12至42个月之间。其中,奥特曼IP的首次合作年份为2009年,现有授权期限为12个月。这意味着,若公司无法与奥特曼签订新授权协议,恐将对其业绩造成冲击。

进一步研究发现,金添动漫与奥特曼IP合作的背后,曾有一位关键人物——孙剑,也是公司昔日的重要股东。

招股书显示,2011年6月,孙剑以100万元的价格获取金添动漫20%的股权。此后,孙剑参与了金添动漫的三次增资。

据了解,孙剑所控股的上海新创华文化发展有限公司(以下简称新创华)是业内知名的动漫IP授权企业,旗下代理IP包括奥特曼系列、名侦探柯南、初音未来等。而金添动漫所获奥特曼、名侦探柯南等多项IP授权,正是来源于新创华。

金添动漫招股书显示,孙剑在入股后长期担任金添动漫监事,但在2025年4月辞任该职务。随后在2025年7月,金添动漫以减少注册资本的方式回购了孙剑所持有的1944万股股份,支付对价为7669.3万元。

此次减资完成后,孙剑不再持有公司任何股份。目前,金添动漫创始人、董事长蔡建淳控制公司100%的投票权。

值得注意的是,孙剑在金添动漫赴港IPO前夕的退出,为公司核心IP(尤其是奥特曼)的授权续期带来了更多不确定性。

在招股说明书中,金添动漫表示通过获得新的授权IP以及发展自有IP等方式来进一步丰富公司的IP矩阵。此次IPO的募资计划中,金添动漫计划招募设计师负责原创IP创作,系统构建具有独特吸引力的原创IP体系,以进一步加强内部原创IP开发能力。

但业内人士同样指出,公司获取如迪士尼、奥特曼、芭比等顶级IP的授权门槛极高,IP方会进行全方位、多维度评估。而从行业经验来看,自研IP并非易事,需要长期的资源投入与市场培育。

经销渠道收入下滑,客户集中度大幅提升

证券之星注意到,近年来,金添动漫战略重心由经销渠道转向直销零售商,公司来自前五大客户的营收比重出现大幅增长。

目前,公司的经销商数量出现下滑。2022年年初,公司经销商数量为2724家,到了2025年上半年,公司经销商数量已下滑至2675家。

同时,公司来自经销商渠道的收入占比呈逐年下滑趋势。2022年,金添动漫来自经销商渠道收入为5.67亿元,占总收入高达95.2%。2024年,该比例已下滑至66.1%。到了2025年上半年,公司经销渠道营收为2.45亿元,同比下滑12.7%,占总收入比重下降至55.1%。

随着销售渠道的转变,公司来自直销渠道的收入占比逐年增长,由2022年的3.5%增至2024年的33.1%。2025年上半年,公司直销渠道营收为1.92亿元,占总营收的比重进一步提升至43.2%。

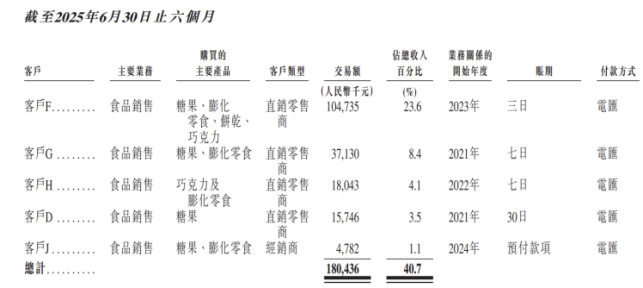

据了解,公司的直销零售商客户包括鸣鸣很忙、万辰等量贩零食店,以及名创优品、美宜佳、永辉超市等。随着渠道结构的变化,公司客户集中度明显提升。公司来自前五大客户的销售占比由2022年的4.1%增至2024年的30.3%。2025年上半年,该比例进一步增长至40.7%。

以2025年上半年为例,金添动漫前五大客户中,有四名客户均来自直销零售商,合计收入为1.76亿元,占当期直销渠道营收的比例为92%。

值得注意的是,由于直销零售商通常采用先交货后付款的结算方式,公司贸易应收款项由2022年末的409.1万元增长至2025年上半年末的2769.5万元,增幅高达577%;贸易应收款项周转天数则由3.5天延长至10天。(本文首发证券之星,作者|李若菡)

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}