赴港争夺“量贩零食第一股”,“好想来”胜算几何?

《星岛》见习记者 钟凯 深圳报道

深圳福田一家“好想来”门店内,傍晚时分挤满了年轻上班族,他们在折扣货架间穿梭扫货。华南区域是“好想来”近年强攻的新市场,门店自2024年初的66家增加至2025年6月底的629家。

而这背后,更是品牌母公司万辰集团(300972.SZ)藏不住的扩张“野心”,目前万辰集团拥有门店近1.54万家,相当于去年年初的3.25倍。

在资本市场,万辰集团这两年也是大动作不断。截至9月18日收盘,其股价报于170.06元,较2024年低点上涨了近9倍。

不满足于仅在A股市场,该公司最新披露了赴港上市计划,与鸣鸣很忙争夺港股“量贩零食第一股”。这也意味着,继2021年在创业板上市后,这家市值超300亿的量贩零食巨头将迎来第二次资本跨越。

那么,在高度关注盈利可持续性的香港市场,它的高增长故事又能否禁得住更挑剔的审视呢?

增长迅速,量贩新势力超传统巨头

零售量贩渠道正成为我国零食饮料零售市场中增长最快的渠道之一。艾媒咨询数据显示,预计2025年中国零食集合店市场规模可达1239亿元,2023-2027年复合增长率可达18%。

在这种增量市场下,原本主营食用菌业务的万辰集团,于2022年毅然切入量贩零食赛道,两年间通过设立合资公司,取得“好想来”“来优品”“吖滴吖滴”“老婆大人”等品牌控股权,并合并为统一的“好想来”品牌。

目前,万辰集团与鸣鸣很忙形成量贩零食界“双雄争霸格局”。

财报数据显示,2023年和2024年,万辰集团营业收入分别增长1592%、248%,2024年度首次突破了300亿元。

而传统零食连锁品牌则节节败退。良品铺子(603719.SH)、来伊份(603777.SH)的营业收入及归母净利润均出现下滑,即便是维持正增长的三只松鼠(300783.SZ),也仅处于百亿营收水平。

2025年上半年这一差距仍在拉大。

万辰集团营业收入同比增长106.89%至225.83亿元,其中,量贩零食业务收入223.45亿元;归母净利润同比增长超过503倍至4.72亿元,成为A股“业绩增速王”。

反观三只松鼠、良品铺子、来伊份等,却几乎悉数出现净利润下滑,甚至盈转亏的情况。

▲资料来源:iFind,中邮证券研究所

量贩零食的崛起,本质上是对传统零售渠道的一次革命,通过压缩供应链成本,为消费者提供更具竞争力的价格和更丰富的产品。而量贩零食企业业务增长还得益于门店扩张的驱动。

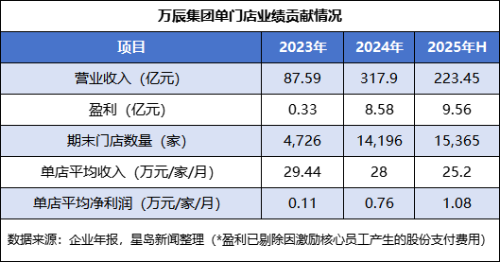

不过,万辰集团单店收入出现下滑趋势,从2023年约29.44万元/家/月降至2025年上半年的25.2万元/家/月。

究其原因,主要是过往量贩零食门店布局的空白区域较多,对应单店平均收入高,但近两年“好想来”的工作重心转为形成与区域人口及消费能力相匹配的门店数量及密度,单店平均收入也由早期超常值回归行业合理水平。好在由于同期核心品类采购成本也得到优化,整体盈利仍保持增长。

盈利闭环,进销差价+规模采购

万辰集团的门店扩张速度在零售行业极为罕见,同时其业绩暴涨的秘密藏在它的加盟模式中。

从盈利模式看,“好想来”等量贩零食品牌主要通过加盟门店和直营门店直接向终端消费者销售,赚取进销差价盈利。以2025年上半年为例,万辰集团以直营门店和加盟店模式为主的销售模式占量贩零食业务收入的95%以上,其中,收入前10名的门店有7家为加盟店。

注重加盟模式也意味着,企业需通过跑马圈地形成规模经济效应,在扩张过程中,各大品牌出现竞争亦不可避免。

如区域布局方面,万辰集团大部分门店在华东、华中、华北,鸣鸣很忙集团则在湖南、江西、广东深耕,近两年双方却开始相互向对方优势区域渗透。加盟策略方面,“零食很忙”于2024年推出免加盟费、开店补贴策略,并对受到“好想来”门店打折冲击的门店补贴毛利率至15%;此后“好想来”推出零加盟费、零管理费、零服务费及开店补贴等策略,承诺对“零食很忙”门店对应范围内的自家门店促销活动给予全力补贴,在其官网上,宣称加盟毛利率也高于竞品1个点左右。

▲资料来源:“好想来”零食官网

对此,艾媒咨询CEO兼首席分析师张毅向《星岛》记者表示,早期零食饮料零售企业以加盟模式扩张,收入主要来自一次性的加盟费。而未来的竞争壁垒在于供应链,企业盈利点实际上已从加盟费转向商品与物流环节持续产生的价差和服务费等,这是一个可持续发展的方向。

从这个角度看,吸引加盟商开店,其实更多是为拉动量贩零食品类的货盘采购需求量,从而提升供应商的议价能力;在公司更具备采购优势后,又可以吸引更多加盟商开店。由此,一个良性发展的盈利模式便已形成。

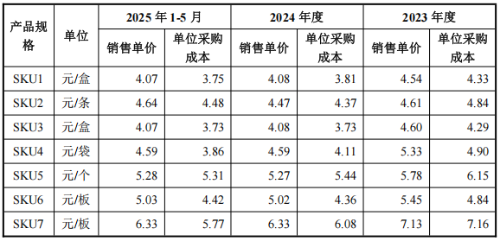

9月10日,万辰集团在回复深交所重组问询函的公告中披露,南京万优商业管理有限公司(下称“南京万优”)作为公司重要的区域零食连锁品牌运营商,其主要品类的产品单位采购成本、销售单价自2023年起整体呈下降趋势。

▲资料来源:企业公告(*上表中销售单价、单位采购成本均为不含税数据)

对上游品牌厂商而言,尽管硬折扣模式会令自身毛利率受到一定侵蚀,但来自量贩零食企业的大规模采购既能保证稳定销量、又能为品牌厂商提供可预测的增长和收入来源,这些因素仍促使它们积极合作。

比如,今年5月,洽洽食品(002557.SZ)管理层表示,公司去年积极拥抱新渠道,其中,零食量贩渠道有翻倍的增长,今年还会加大在这类渠道的投入。

近日,该公司相关人士对《星岛》记者表示,零食量贩是未来趋势,公司会深化合作,相关SKU也在持续丰富。

港股上市,考验盈利持续性

2025年8月22日,万辰集团董事会审议通过赴港上市议案,计划选择适当的时机和发行窗口完成二次上市。

《星岛》记者了解到,目前万辰的上市事项仍需完成证监会备案,并视港股市场情况,具体时间表尚未确定。

这也是继4月底鸣鸣很忙集团递表后,又一家量贩零食企业向港交所发起冲刺。张毅表示,港股投资者较为看重商业模式创新,更要求在财务数据上兑现,包括营收需持续高增长,净利润增速需保持为正,这些硬指标过关才会得到资本的投票。

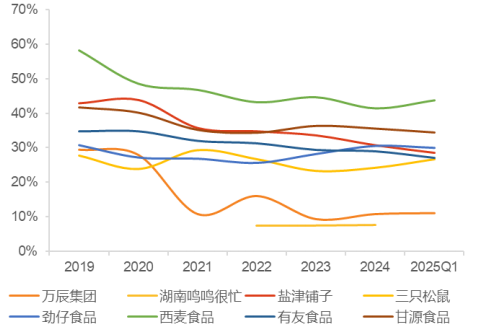

结合财报数据观察,量贩零食企业毛利率约在10%左右,其中,万辰集团毛利率从2023年的9.30%提升至2025年上半年的11.41%。其毛利率优化主要得益于规模经济效应日益显现,万辰的营业成本主要为零食产品采购成本,随着采购规模持续扩大,与品牌厂商的议价能力提升,对应采购成本也得到有效控制。

▲主要零食零售品牌毛利率变化情况。资料来源:Wind,天风证券研究所

同时,随着公司仓储利用率和周转率持续提升、物流费率不断优化,拓展和运营的人效得以提升,这些因素导致万辰集团量贩零食的费效比有效提升。

2023年,万辰集团的费用率约为9.81%,至2025年上半年降至5.97%;其中,销售费用率从2023年的4.67%降至2025年上半年的3.09%,管理费用率则从4.79%降至2.77%。

在毛利率和费用率优化的作用下,万辰集团的净利率也从2023年的-1.57%提升至2025年上半年的3.85%。2025年上半年,量贩零食业务加回计提的股份支付费用后,实现净利润9.56亿元,对应净利率约4.28%。

随着越来越多资本涌入量贩零食赛道,身处其中的玩家们在卷门店、卷价格、卷品质之余,也开始探索更多的盈利提升空间。

典型路径之一是对自有品牌的开发,这主要是为了进一步砍掉中间商与品牌溢价,打造高毛利产品。如“好想来”目前推出“超值”和“甄选”两个系列产品,包括无糖茶、瓶装矿泉水等质价比高的超值产品,以及青提茉莉风味啤酒等。不仅如此,好想来还联合电影《哪吒2》推出相关周边手办盲盒及联名零食礼盒,与游戏《王者荣耀》推出限定款新年礼盒,以及与三丽鸥推出Hello Kitty等角色联名零食系列。

另一种路径在时下也成为量贩零食企业的热门之选。

万辰集团于2024年12月底推出“来优品省钱超市”,并于2025年1月推出“好想来全食优选”,在零食的基础上增加日化洗护、冻品、生鲜等多种品类产品。天风证券认为,随着万辰布局全品类折扣业态,虽周转率或下降,但毛利率有望逐步提升。

对于公司发展计划,万辰集团相关负责人向《星岛》记者表示,一方面,量贩零食行业市场空间依然广阔,竞争正从“速度规模”向“质量效率”转变,头部企业凭借综合优势有望获得更大份额;另一方面,未来量贩零食行业门店数量仍有显著增长空间,且具备向其他高潜力品类零售拓展的良好优势基础。

“公司未来旨在通过规模效应持续释放、商品选品与开发能力深化、自有品牌业务发展、供应链和仓储物流体系升级、数字化能力和运营效率提升等举措,实现可持续的增长和盈利。”他说。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}