挚达科技港股IPO:现金及等价物仅有7441万,资产负债比率达900%,还要战略性降价以击退竞争对手

近日,家用充电桩龙头挚达科技向港交所递交了招股说明书。

招股书显示,挚达科技是全球最大的电动汽车家庭充电解决方案供应商之一,在全球已累计出货130万台家用电动汽车充电桩。其中,在中国已累计出货120万台家用电动汽车充电桩。

根据弗若斯特沙利文的资料,按以往记录期间家用电动汽车充电桩的销量计算,挚达科技市场份额为9%,位居全球第一。而在国内市场,挚达科技无论是销量还是销售额都位居第一,其中以销量计算,挚达科技市场份额为13.6%。

战略性降价:收入下滑亏损扩大 去年毛利率下滑5.6个百分点

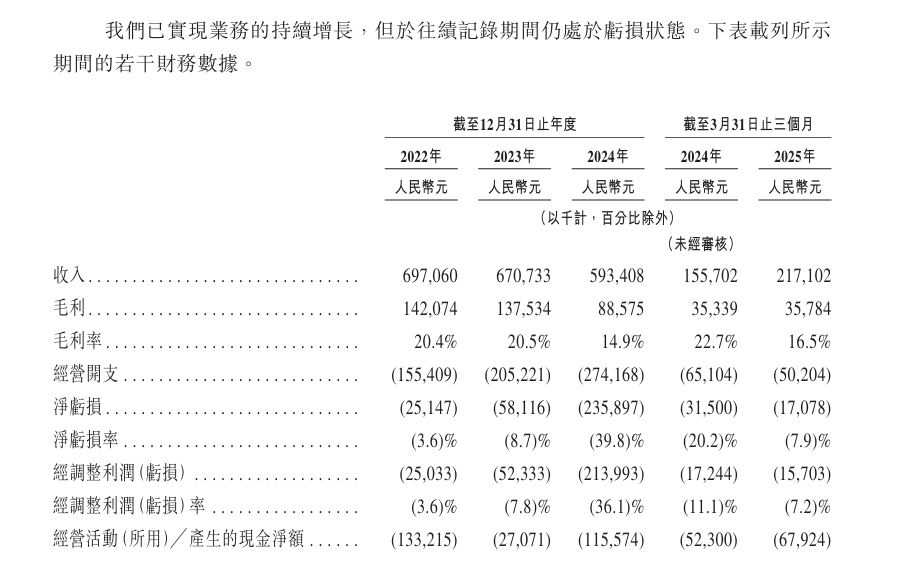

招股书显示,2022年至2024年,挚达科技营业收入分别为6.97亿元、6.71亿元、5.93亿元,呈下滑趋势。而且,在收入下滑的同时,挚达科技的亏损额不减反增,2022年、2023年和2024年,公司净亏损分别为2514.7万元、5811.6万元、2.36亿元。

从招股书来看,挚达科技之所以会出现这种情况,可能与公司的盈利路径有关。

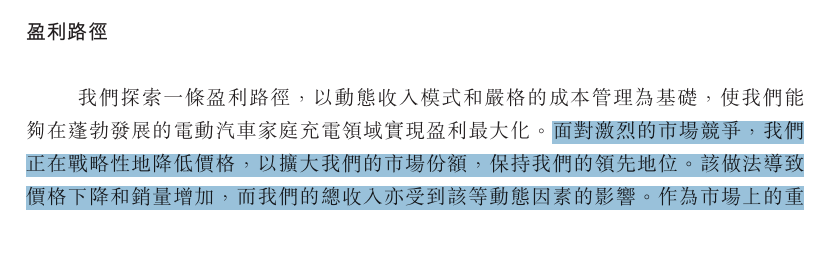

挚达科技表示,面对激烈的市场竞争,公司正在战略性地降低价格,以扩大市场份额,保持公司的领先地位。该做法导致价格下降和销量增加,而公司的总收入亦受到该等动态因素的影响。

挚达科技继续强调,作为市场上的重要参与者,公司的首要目标是在此阶段保持韧性,击退竞争对手,占据更大的市场份额。一旦竞争格局趋于稳定,公司将集中精力提高毛利率。

如其所说,挚达科技的毛利率在2024年下滑了5.6个百分点。

招股书显示,2022年、2023年及2024年,挚达科技毛利率分别为20.4%、 20.5%、14.9%。公司表示,毛利率由2023年的20.5%下降至截至2024年12月31日的14.9%主要由于市场降价压力,公司接受降价压力以维持竞争地位。

现金及现金等价物还剩7441.2万元 资产负债比率高达900%

如上文所述,目前挚达科技已经明确表示,公司将战略性地降低价格,以扩大市场份额,击退竞争对手。那么挚达科技是否有足够的资金来维持这一战略呢?

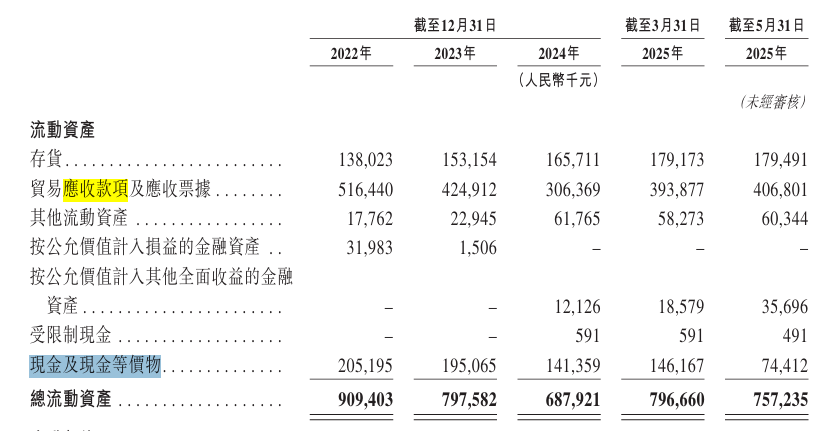

招股书显示,截至2022年末、2023年末、2024年末及2025年5月31日,挚达科技现金及等价物余额在不断下降,分别为2.05亿元、1.95亿元、1.41亿元、7441.2万元。

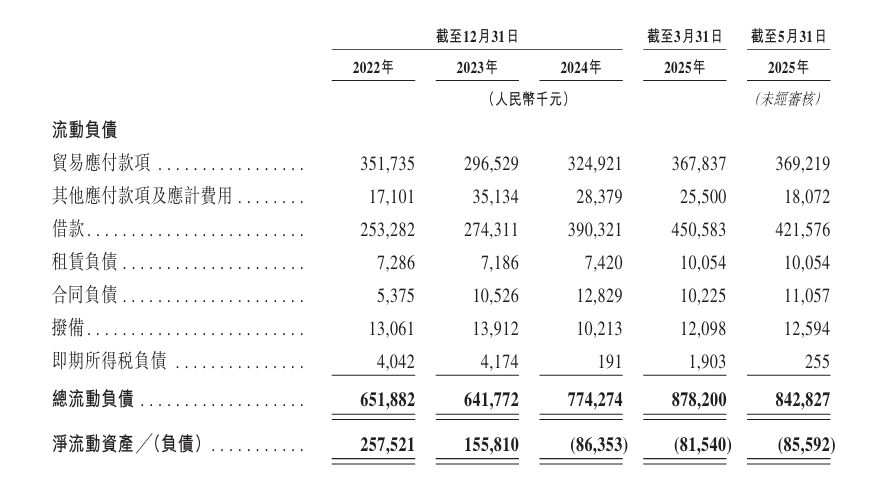

在现金及现金等价物余额不断下滑之际,挚达科技的借款余额却在不断上升。截至2022年末、2023年末、2024年末及2025年5月31日,其借款余额分别为2.53亿元、2.74亿元、3.90亿元、4.22亿元。

如此少的现金以及如此规模的借款,导致了公司资产负债比率的不断上升。挚达科技表示,截至2022年、2023年及2024年12月31日以及2025年3月31日,公司的资产负债比率分别达82.2%、108.0%、821.1%及900.3%。上升主要是由于总权益减少及根据公司的经营需要调整的借款增加所致。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}