优迅股份IPO:毛利率持续下滑销售费用率、存货跌价计提比例不及可比公司均值一半

近期,科创板受理了优迅股份的IPO申请。该公司专注于光通信前端收发电芯片的研发、设计与销售,产品广泛应用于光模组(包括光收发组件、光模块和光终端)中,应用场景涵盖接入网、4G/5G/5G-A无线网络、数据中心、城域网和骨干网等领域。

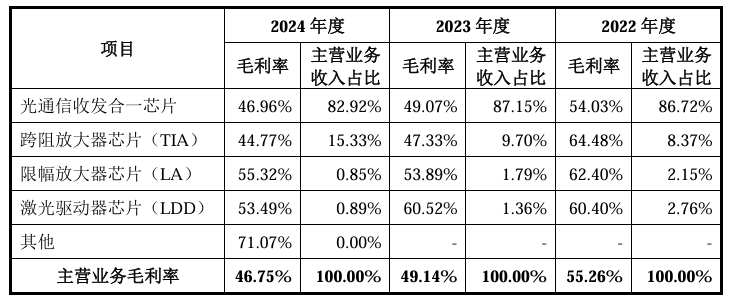

近三年,优迅股份的盈利并不稳定,呈现出先跌后涨的情况。2022年、2023年和2024年,其扣除非经常性损益后的净利润分别为9573.14万元、5491.41万元和6857.10万元。同时,公司毛利率呈现下降趋势,报告期内优迅股份主营业务的毛利率分别为55.26%、49.14%、46.75%。

此次上市,优迅股份拟融资8.89亿元,主要用于下一代接入网及高速数据中心电芯片开发及产业化项目、车载电芯片研发及产业化项目、800G及以上光通信电芯片与硅光组件研发项目以及补充流动资金。

销售费用率不及可比公司均值一半 研发费用率比可比公司均值低10个百分点

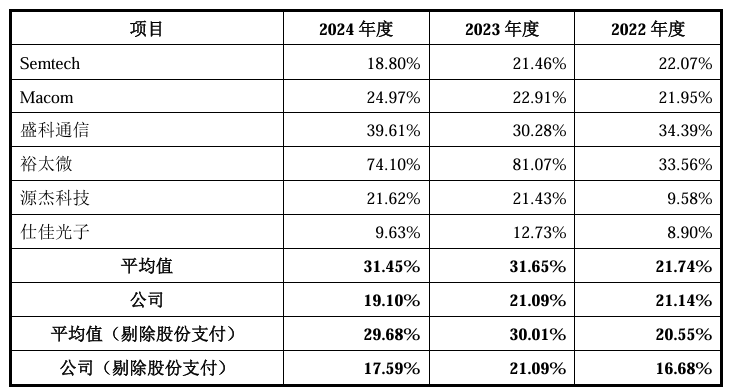

2022年至2024年,优迅股份研发费用率分别为21.14%、21.09%、19.10%;同期可比公司均值为21.74%、31.65%、31.45%。在2023年和2024年,优迅股份研发费用率都要比同行业上市公司平均值低10个百分点左右。

面对这种差异,优迅股份表示,2023年、2024年,公司研发费用率低于同行业上市公司平均值,主要系裕太微研发费用率较高。

最后,优迅股份还给出了一个解决方法:剔除裕太微的影响,同行业上市公司研发费用率(剔除股份支付)分别为19.38%、21.76%、22.93%,与公司不存在重大差异。

我们无法评价这种处理方法是否正确。但是,优迅股份既然知道要剔除研发费用率明显偏高的裕太微,再计算同行业上市公司研发费用率的平均值,那为什么不一同剔除研发费用率明显偏低的仕佳光子?

除了研发费用率,优迅股份近2年的销售费用率也明显低于同行业上市公司平均值。

2022年至2024年,优迅股份销售费用率分别为4.92%、3.05%、2.86%;同期同行业上市公司平均值分别为4.21%、6.44%、6.53%。2023年和2024年,优迅股份销售费用率还不到同行业上市公司平均值的一半。

面对这种情况,优迅股份直接剔除2家销售费用率最高的公司,再计算同行业上市公司销售费用率的平均值。

优迅股份表示,销售策略影响下,裕太微2023年、2024年销售费用率较高,源杰科技2024年销售费用率较高,剔除裕太微、源杰科技的影响,同行业上市公司销售费用率(剔除股份支付)平均值为3.65%、3.68%、3.46%,与公司不存在重大差异。

核心产品单价、毛利率不断下滑 存货计提比例不及可比公司一半

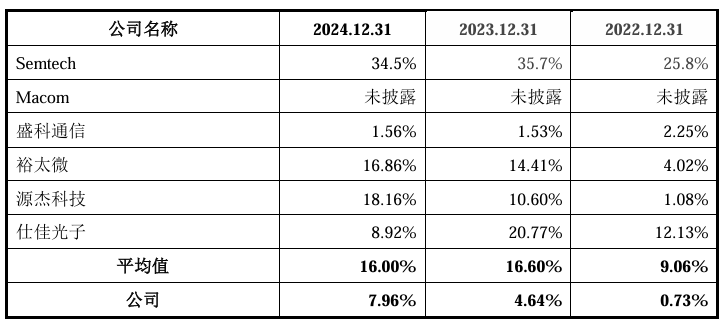

除了销售费用率、研发费用率和可比公司均值存在较大差异,在存货跌价准备计提比例上,优迅股份与可比公司同样存在较大差异。

招股书显示,报告期各期末,优迅股份存货账面价值分别12,978.43万元、9,035.85万元、17,496.63万元,公司存货跌价准备计提比例分别为0.73%、4.64%、7.96%。

同期,可比上市公司存货跌价准备计提比例的平均值分别为9.06%、16.60%、16.00%。

面对这一情况,优迅股份强调,报告期各期末,公司与同行业上市公司产品种类存在差异,公司产品销售良好,存货跌价准备计提相应较低,计提比例与同行业上市公司存在差异具有合理性。

但问题是,目前优迅股份核心产品的销量、单价、毛利率表现是否能支撑其“产品销售良好”的说法。

招股书显示,优迅股份的核心产品为光通信收发合一芯片,报告期内,该产品的销售额占营业收入的比例均在80%以上。目前,该产品的销量不稳定,同时毛利率和单价均在下滑。

销量方面,2022年、2023年和2024年,该产品销量分别为1.10亿颗、1.07亿颗、1.37亿颗。价格方面,该产品平均销售单价分别为2.66元/颗、2.55元/颗、2.49元/颗。毛利率方面,光通信收发合一芯片毛利率分别为54.03%、49.07%、46.96%。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}