未来材料IPO:去年净利润下滑近30%核心产品毛利率下滑15个百分点品质难以稳定退换货比例走高

近日,科创板受理了山东东岳未来氢能材料股份有限公司(以下简称未来材料)的上市申请。该公司主要从事高性能含氟功能膜及其关键材料、衍生材料的研发、生产和销售,产品广泛应用于液流电池、氢燃料电池和绿氢制备等领域。

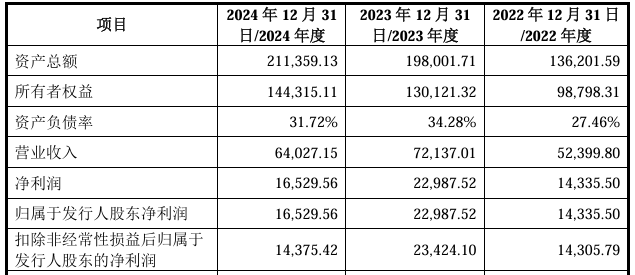

2022年度、2023年度和2024年度,未来材料营业收入分别为5.24亿元、7.21亿元和6.40亿元;净利润分别为1.43亿元、2.30亿元、1.65亿元。此次上市,未来材料拟融资24.46亿元,主要用于300万㎡/a全氟质子膜及配套化学品项目、3000万㎡/a乙烯-四氟乙烯(ETFE)特种薄膜项目、1000万㎡/a微孔膜项目、5000t/a可熔性聚四氟乙烯(PFA)项目、工程技术研发中心项目以及补充流动资金。

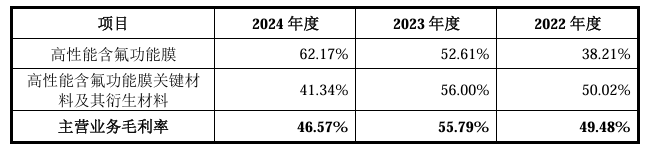

2024年净利润下滑近30%:核心产品收入下滑32%毛利率下滑15个百分点

2024年,未来材料营业收入为6.40亿元,上年同期为7.21亿元,同比下滑11.23%;净利润为1.65亿元,上年同期为2.30亿元,同比下滑28.26%。

那么,未来材料2024年业绩下滑的原因是什么呢?

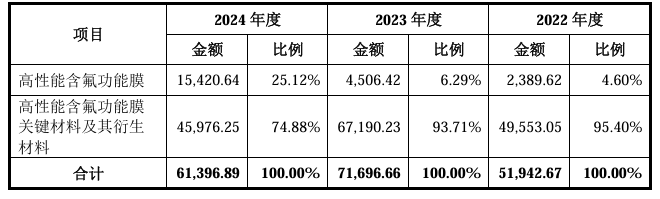

根据招股书,如果按产品来划分,未来材料的产品可分为两类,分别是“高性能含氟功能膜”和“高性能含氟功能膜关键材料及其衍生材料”。其中,后者是未来材料的主要收入来源,2022年至2024年产品收入分别为4.96亿元、6.72亿元、4.60亿元。2024年,未来材料收入下滑的主要原因就是“高性能含氟功能膜关键材料及其衍生材料”收入的下滑。

未来材料表示,受行业内产能投放增加,竞争加剧,公司高性能含氟功能膜关键材料及其衍生材料ETFE、PPVE等产品销售价格有所下降,导致高性能含氟功能膜关键材料及其衍生材料2024年收入同比下降31.57%,高性能含氟功能膜关键材料及其衍生材料收入的下降规模超过高性能含氟功能膜的收入增长,导致2024年公司主营业务收入整体下滑。

而且,不仅是收入的下滑,未来材料“高性能含氟功能膜关键材料及其衍生材料”的毛利率也在下滑。招股书显示,去年未来材料该产品毛利率为41.34%,上年为56.00%,下滑了14.66个百分点。

产品品质难以稳定:退换货比例不断走高 2024年退换货金额已达营收的6.18%

招股书显示,未来材料存在产品销售退回和换货情形,其中,报告期内,退货金额分别为62.40万元、651.88万元和808.46万元,换货金额分别为669.50万元、2,010.62万元和2,988.44万元,合计占各期主营业务收入比重分别为1.41%、3.71%和6.18%,主要退换货产品为ETFE、液流电池膜、PPVE和燃料电池膜等。

对于退换货原因,从未来材料的表述来看,主要有2两大原因:

一是,公司上述产品尚处于研发和市场应用推广阶段,质量标准未完全定型,生产技术和工艺未完全成熟,导致产品品质难以稳定;

二是,公司产品的主要下游行业为新兴行业,行业发展迅速,对原材料的技术指标、品质要求持续迭代,从而导致公司过往销售的产品不能完全满足客户需求。

未来材料还强调,虽然产品按照合同已实现销售,但为了维持客户关系和开拓市场,公司接受了下游客户对部分已销售商品的退换货。未来,公司产品销售仍可能存在继续发生退换货的风险,并对公司业绩造成不利影响。

值得注意的是,我们并没有在招股书中找到未来材料对退换货的会计处理方式。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}