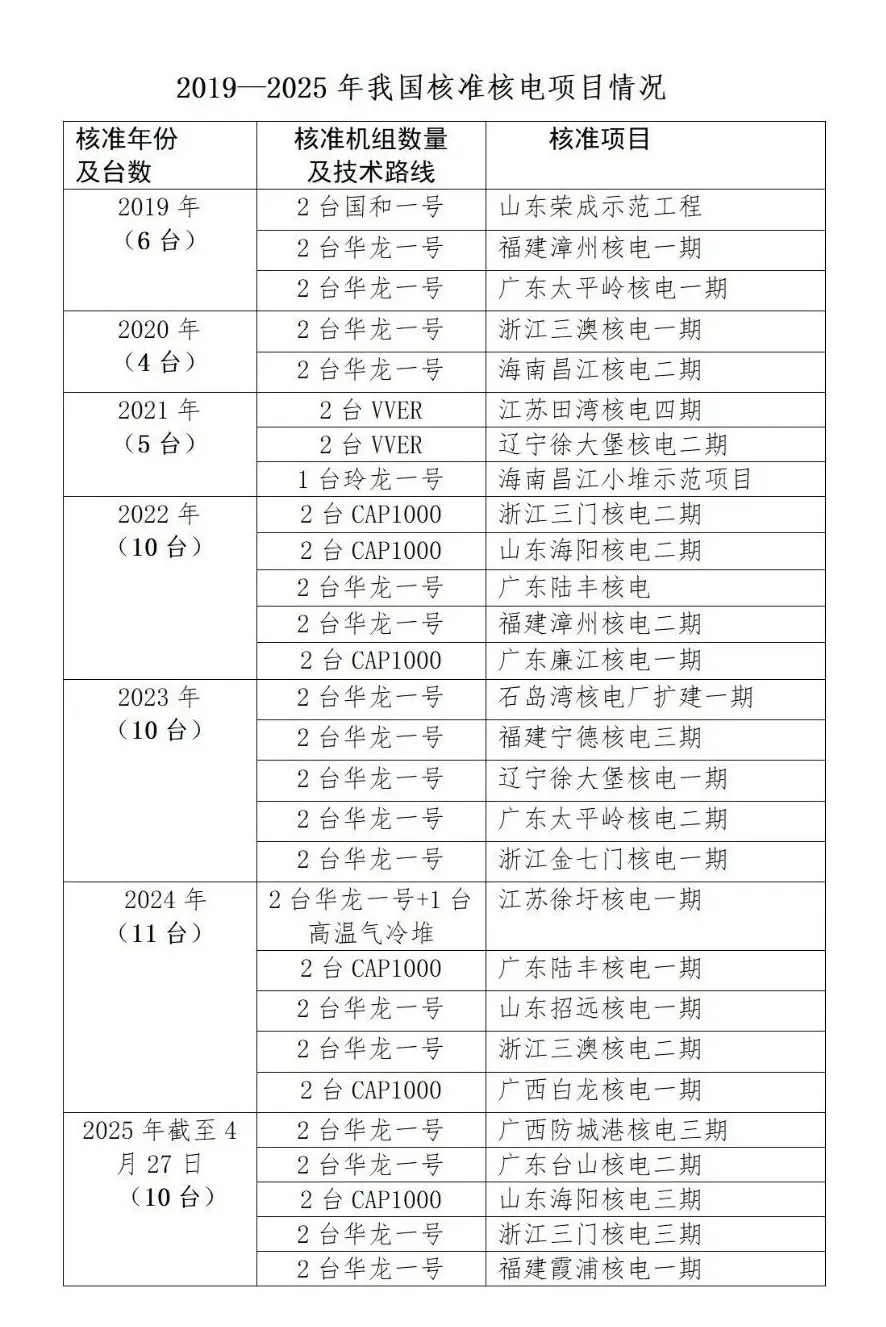

2025年国内核电项目审批首次开闸。据新闻联播4月27日消息,当天召开的国务院常务会议决定核准浙江三门三期工程等核电项目。会议强调,发展核电必须确保安全万无一失,要压实参建单位和业主单位主体责任,按照全球最高安全标准建设和运营核电机组,持续加强安全监管能力建设,切实兜牢核电安全保障网。以上新项目均采用自主三代核电技术,其中包含8台华龙一号机组。

近年来,全球核电产业在经历了一段时间的停滞之后,迎来了重启阶段。2022年以来,我国已连续四年每年核准10台及以上核电机组,7年累计核准新核电项目28个,合计56台机组(见下图),目前,我国在运在建核电规模位居全球第一。

市场需求:核电产业的广阔前景

核能发电为以安全、高效、清洁的方式供应电力,同时解决环境和气候变化问题提供了现实选项。随着间歇性可再生能源的高比例并网给电网带来的调节和消纳压力与日俱增,高能量密度、承担基荷作用的核电可以弥补可再生能源的波动性短板,为电网安全稳定提供有力支撑。在国内,核电已成为东部沿海地区重要的支撑电源和主力电源。

同时核能复兴也受到数据中心快速扩张的直接推动。国际能源署预测,到2030年,全球数据中心的电力需求预计将增长一倍以上,人工智能将成为推动这一用电激增的最主要动力。不久之前,包括谷歌、亚马逊、Meta在内的全球科技巨头签署承诺书,支持上述“2050年前将全球核能发电量至少翻3倍”的目标。随着AI技术的发展,数据中心对电力的需求激增,核能作为高效、清洁、稳定的能源成为重要选择。

以前,中国只有三家大公司有资格搞核电站,分别是中核集团、中广核集团和国家电投集团。直到2020年9月,海南昌江核电二期项目获批,华能集团才正式拿到核电项目的“入场券”,成为第四家能建大型核电站的公司。

一举拿下两个项目,中广核在此次新核准项目中的占比最高,再次成为大赢家。据悉,防城港核电三期、台山核电二期均将采用自主三代核电技术华龙一号。据澎湃新闻报道,截至目前中广核有10余台华龙一号在建机组遍布广东、浙江、福建及山东。近年来,中广核华龙一号产业链已带动5400多家上下游企业实现400多项关键设备国产化,推动华龙一号实现核电整机设备100%国产化。同样拟建华龙一号核电机组的,还有最新获批、位于福建省宁德市的华能霞浦核电一期工程。2022-2024三年,国家共核准了31台核电机组,其中有20台采用华龙一号技术。位于浙江台州、中核所属的三门核电站和位于山东烟台、国家电投所属的海阳核电站,同为我国“三代核电自主化”的起点。三门核电一期工程于2009年4月19日正式开工,是我国三代核电自主化依托项目,其1号机组是全球首台AP1000核电机组,于2018年9月21日投入商业运行。目前正处于建设高峰期的二期工程采用CAP1000堆型。三门核电三期将建设两台华龙一号机组。同期获得核准的海阳核电三期,将建设两台CAP1000机组。海阳核电站是山东省打造胶东半岛千万千瓦级核电基地的标志性工程之一,正在推进二期工程建设。3、4号机组建成后,海阳核电4台机组年发电量可达400亿度,能够满足山东省一半居民生活用电需求,每年可减排3200万吨二氧化碳。除常规发电外,海阳核电还在国内树立了商业化大面积核能供热的标杆。对于国家电投集团而言,此次获批的CAP1000机组具有特殊意义。自主设计、国产化的CAP1000技术,是国家三代非能动技术引进、消化、吸收的重要成果。在华龙一号批量化加速推进的同时,2022年以来,国家电投所开发的广东廉江核电一期工程、广西白龙核电一期工程等多个CAP1000新项目相继获批。但随着功率更大、技术更先进的国和一号(CAP1400)示范工程首堆商运投产,CAP1000或已完成其历史使命。华龙一号与国和一号,这两大自主化的主力堆型,将成为国内核电新一轮大发展中的绝对主角。

从股票市场来看,目前核电产业链公司的市值仅为6630亿元,而行业发展空间依然巨大。

据浙商证券研报:需求方向,预计到2027年,数据中心仅用于运行AI优化服务器的电力需求将达到500太瓦时/年,是2023年水平的2.6倍。微软、谷歌、亚马逊、Meta等科技公司纷纷押注核能。AI催生对电力的巨大需求,数据中心需要全天候的电力供应,核能作为高效、清洁、稳定的能源,成为重要选择。SMR等新技术有望受益于AI带来的能源需求提升。

中信证券发布研报称:近期可控核聚变项目进展迅速,国内星火一号混合堆项目通过环评,一级项目加速融资;国际上ITER组织与韩国国内机构签署氚工厂采购协议。2024年美国、中国、德国等主要国家加速落地可控核聚变研究并逐步推进商业化项目,短期实验堆投资推动相关公司业绩增长,中期看好混合堆商业化进展,长期聚变技术将成为终极能源解决方案,建议围绕核聚变产业链关键材料及装置环节进行布局。

浙商证券研报指出:预计到2027年,数据中心仅用于运行AI优化服务器的电力需求将达到500太瓦时/年,是2023年水平的2.6倍。AI催生对电力的巨大需求,数据中心需要全天候的电力供应,核能作为高效、清洁、稳定的能源成为重要选择。面对AI大模型训练推理对电能需求的激增,各方正将目光投向核能以期寻求能源供应的解决之道,微软、谷歌、亚马逊、Meta等科技公司纷纷押注核能。瑞银、摩根士丹利分析师看好2025年核电股的前景,因为与人工智能热潮相关的电力需求飙升。中信建投称:核裂变方面,目前国内三代核电机组核准加速,四代堆、SMR稳步推进,建议关注核岛设备相关上市公司;核聚变方面,我国核聚变堆投入规模巨大,聚变国家项目、商业项目以及聚变 - 裂变混合堆加紧建设中。预计2025年是核聚变招标大年,ITER项目的持续交付以及国内聚变堆和混合堆的建设,将对产业链相关上市公司产生积极影响。建议关注上游从事超导带材,以及中游从事超导磁体、真空室、偏滤器、第一壁等核心零部件的相关上市公司。

{kind=link}

{kind=link}