建艺集团:看得见问题,更看得见方向

4 月28日,“*ST 建艺”复牌, 首次触发 “净资产为负” 而披星戴帽,这在近年建筑装饰行业公司案例中也并不鲜见。

不过,市场议论纷纷,曾经的“装饰茅”,在时代的车轮下,是否就此折戟?

“*ST”的背后

然而,复盘第一天,市场表现与预期出现差异,股价一度翻红,最高涨幅达2.81%。这一走势似乎暗示着某种不可明说的信号。

所以,“*ST”的背后到底是什么?“净资产为负” 的表象下,是实际经营出现问题,还是历史高额应收款导致的“旧伤出清”?

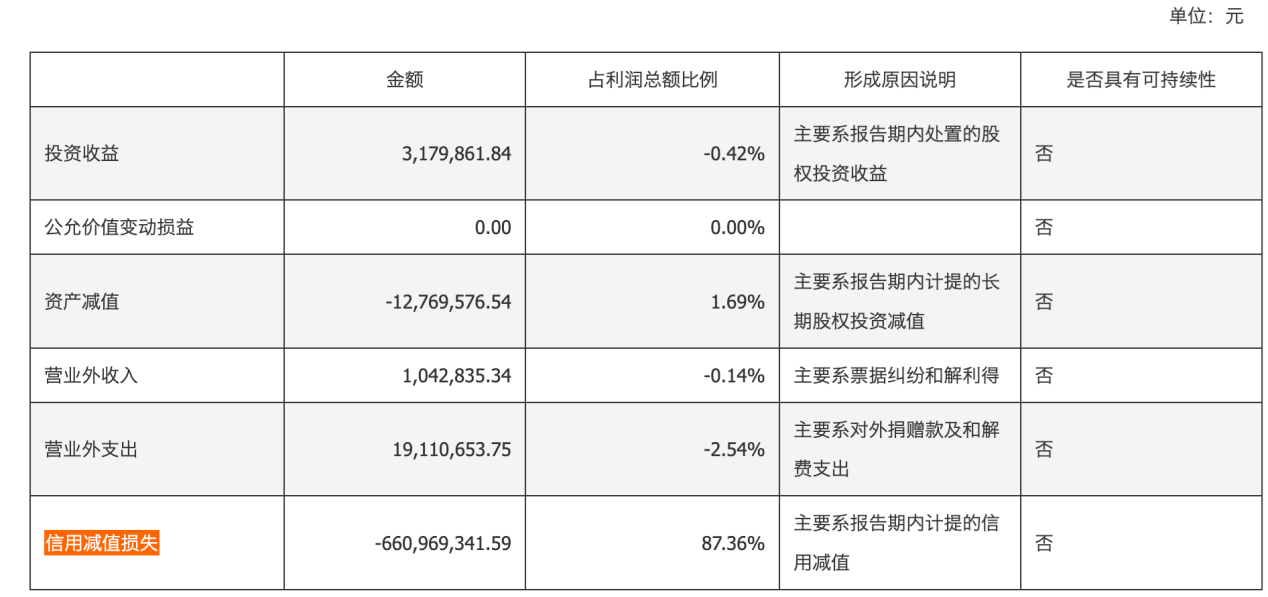

从财务数据来看,2024年信用减值损失对利润的冲击极为显著,占利润总额比例高达87.36%,成为拖累业绩的核心因素。这一损失主要源于对应收账款的大规模减值计提。

(2024年,信用减值损失截图)

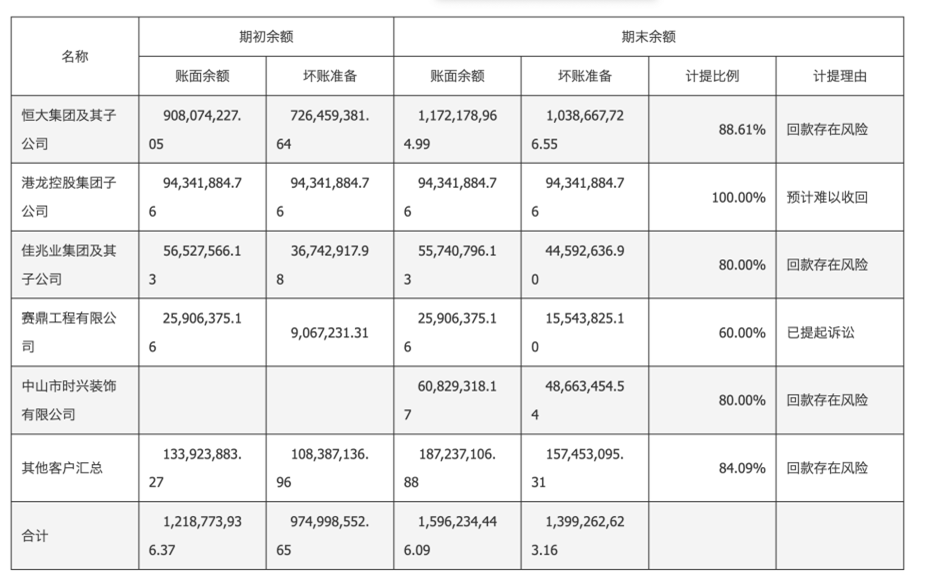

但另一方面,建艺整体坏账计提力度逐年加码,特别是对于回款存在风险的客户,计提比例显著提升,风险敞口实际在缩小。这种“宁可财报承压,也要暴露风险”的财务处理,印证了建艺刮骨疗毒的决心——通过主动出清地产周期遗留坏账,彻底切割历史包袱,为轻装上阵聚焦公建与新能源赛道扫清障碍。

(2024年,按单项计提坏账准备截图)

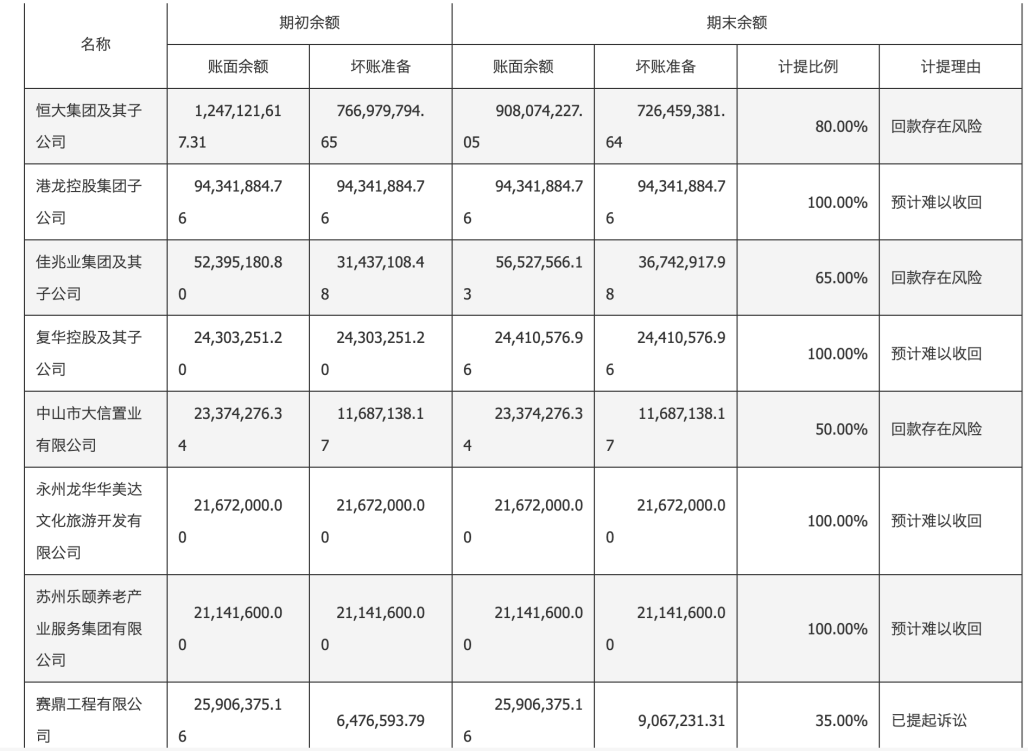

(2023年,按单项计提坏账准备截图)

从建艺过往的应收款等债务处置策略可以看出,公司对高风险应收款的化解路径是多元的,并非单单计提——2023年通过接收客户旗下物业资产抵偿债务,将部分账面应收款转化为实物资产,降低纯信用债权的坏账敞口;也曾将3.84亿元应收账款转让给关联股东,实现高风险债权的实质剥离,阻断坏账持续计提对利润表的冲击。

从建艺的过往的资产抵债与债权转让操作或许可以推测,实际计提比例可能高达100%,可能通过债务重组协议调整了偿付方式,如实物资产确权、分期兑付等,从而动态优化了债权结构。

会退市吗?股民急切问

眼下,净资产为负触发*ST,“会退市吗”的问题终究还是摆上桌面。

说到这,事情貌似逐渐明晰了,净资产为负主因还是高额坏账计提,属“旧伤一次性释放”。

对此,控股股东正方集团以“真金白银”的实际行动展现担当——涉及建艺大厦 18、19 层出售的《房屋买卖意向协议》以及涉及建艺矿业77%股权转让的《股权转让意向协议》,公司与控股股东正方集团已经签署完毕,该事项已分别通过公司董事会审议且公告,目前相关流程正在推进中。

该事项完成后预计可增加归母净资产共95,406-120,706万元,直接改善公司净资产。若2025年可直接实现净资产归正,符合深交所“次年净资产为正即可摘帽”的规则。以此为基础,建艺似乎还有一年时间,有机会打一场翻身仗。

长期来看,公司是珠海香洲区国资唯一资本平台,承担了国资资产盘活,做强做大的资本触手功能,自大股东正方集团入主以来,一直积极支持公司发展。不仅是资金支持,也包括业务拓展及战略定位层面。当前的困局,控股股东与建艺已有充分应对准备。所以才有上述购买资产改善净资产的事件。

除了资产购买,正方集团还为建艺提供了32亿元的担保额度,支持公司在解决净资产问题后的长期业务发展。

装饰行业的困境是时代给的,但出路必须自己找

建筑装饰行业的困境是时代考题,但破局关键在于企业的主动作为。

背靠资产规模502亿元的珠海香洲区属国企,建艺集团在股东支持下,注入三大核心资源——政府项目导流、区域市场深耕及政策精准对接。依托此资源禀赋,建艺主动优化客户结构,将战略重心逐步转向政府公建与市政民生赛道。

也正是基于正方集团“湾区城市综合运营商”的定位,其推动建艺彻底切割地产周期风险:对历史房地产债权采取“彻底出清”原则,通过严格计提与债务重组剥离相关风险。唯有轻装上阵,方能聚焦城市更新、公共服务等新主业,与股东“城市运营+产业赋能”的战略形成深度协同。

2024年以 “政府优选” 策略拿下香洲埠改造、珠海生物医药中心等标志性项目,这一战略选择呼应广东2025年超 4000 亿元投资的 3000 + 城市更新项目 ,以及中央财政支持的重点城市更新机遇。

2025年一季度国企 / 央企/优质企业订单占比超50%,2024年公装业务占比显著高于住宅装修,从源头降低回款风险。依托“大建工+新业务”战略切入绿色新能源以及银发经济等长期赛道。轻资产运营珠海“和园・颐养”养老项目,抢占2035 年超20万亿元规模的银发经济市场。

从公建深耕到“建筑 + 新能源 / 康养” 协同,建艺集团以 “战略选单” 在存量市场挖掘政策红利与新兴需求,开辟差异化增长路径。

2024年建艺集团的资产负债表与经营反而出积极的边际变化:

2024年一季度到四季度,建艺集团新签订单金额分别为3.5亿元、3.4亿元、2.1亿元、7.17亿元,整体保持良性的增长态势;

2024年建艺集团实现经营性现金流净额8293万元,实现转正;

货币资金余额较年初增长81%至12.27亿元;

销售、管理、研发三大费用同步压降,分别下降9.47%、12.74%、3.27%,进一步降低运营成本;

41.5%的新能源业务营收增速、建星建造 1.2 亿元净利润完成业绩对赌······

置身事内,未来的路

行业下行周期中,很多人认为剥离建筑主业,引入新能源、算力、制造等相关高端业务,不管是对于后续经营,还是市值维护都有很大帮助。

现实往往比口号复杂,对建艺集团而言,手握特级资质与国资背书,彻底放弃根基无异于自毁长城。其突围逻辑在于:以传统能力嫁接新动能,在存量市场中创造增量。

守住“大建工”基本盘,是建艺的生存底线。广东2025年基建投资超9万亿元的规划 ,印证了特级资质企业在政府公建领域的不可替代性。建艺选择将新能源建设技术植入医院、园区等场景,用“老手艺”啃下“新骨头”,在旧赛道中开辟升级路径。

国资控股的底色更赋予其长周期视角——不追逐短期风口,而是锚定“城市更新+产业赋能”的战略协同。当政策加码“好房子”与城市更新时,建艺的务实路径恰证明:问题和困难都摆在那里,目标也摆在那里,唯一需要考虑的是如何达成目标,是否已经在路上······

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}