帝科股份蹊跷并购:毛利率逐年下滑,现金失血严重,先让实控人渔利?

中国光伏银浆市场曾被外企垄断,而在近年愈发崛起的过程中,兼并、吸纳外企资产承担着重要作用,无论是帝科股份向美国杜邦集团收购Solamet业务,还是聚合股份向三星SDI购买专利与设备。

不过,帝科股份这笔筹谋已久的交易,因为深交所两次下发问询函,近日正处于风口浪尖之中。而公司所发布的回复内容,针对一系列问题仍未给出实质性答案,太极式的回答更是引发市场更多的疑问。

《碳中和日报》了解到,在这笔交易中,上市公司将因为高溢价形成高额商誉,但通过把握交易的时间点,帝科股份实控人史卫利及财团将会大赚一笔,且经过巧妙的股权安排,史卫利等人承受的风险却又极少,堪称让业绩补偿条款形同虚设。这也意味着,一旦标的业绩不达预期,减值风险将主要由上市公司来承担。

针对这项收购的蹊跷之处,《碳中和日报》总结了疑问的关键点,与读者一同探究。

一、收购是否有其他利益安排?

2020年下半年,杜邦集团公开出售其拥有的Solamet业务,这是一家行业龙头,多年来在全球正面银浆市场占比排名第五,迅速吸引到帝科股份的实际控制人史卫利。

2020年9月,由海通并购资本、乌鲁木齐TCL、史卫利等组成的财团,开始推进收购Solamet事项,并成立了持股型公司江苏索特。江苏索特于2021年6月完成对Solamet的收购,彼时交易价格为1.9亿美元。

在江苏索特刚拿下Solamet一个月,帝科股份就马上推进重组。2021年末,帝科股份披露公告称,拟通过发行股份的方式购买15名交易对方持有的江苏索特100%股权,交易价格12.47亿元;同时拟向不超过35名特定对象发行股份募集配套资金3.5亿元。

为何帝科股份不是直接收购Solamet,而是绕了一道弯?《碳中和日报》注意到,这与公司现金流较差不无关系,近几年帝科股份的经营净现金流几乎年年为负值,2015-2021年的经营净现金流累计为-10.1亿元。

不过,历史业绩显示, 2019年至2021年1-6月,Solamet实现的净利润分别为1.37亿元、8810万元、1067万元,尤其2021年下滑趋势明显。

值得一提的是,2019年、2020年,Solamet曾向同行业进行了专利授权,获得专利许可收入1.13亿元、7726万元。可以看出,Solamet的净利润主要来自专利许可收入,主业收入甚至寥寥无几。

根据披露,截至估值基准日,Solamet业务净资产账面值为3.44亿元,收益法评估值为12.69亿元,增值率268.74%。经协商确定此次收购交易作价为12.47亿元。此次溢价收购为江苏索特带来4.59亿元商誉。

相比之下,帝科股份截至2021年底的所有者权益也仅为9.32亿元,高昂的商誉将对公司带来潜在风险。

另外,据行业人士分析,从帝科股份披露的过程和数据来看,此次交易的收购价格并没有做任何减值安排,很让人费解。这种定价不合理的背后是否存在其他未披露的安排,暂时不得而知。

二、虚夸的业绩指标是否有意义?

《碳中和日报》了解到,帝科股份之所以愿意高溢价收购Solamet,最为看中的不是产能优势,而是专利技术。近年来,光伏太阳能领域技术更迭较快,这对主营光伏银浆企业技术提出了更高要求,而技术正好是帝科股份的短板。

截至2021年底,帝科股份拥有发明专利14项,实用新型专利44项。而科创板IPO已经过会的聚和股份拥有152项专利,其中发明专利144项,实用新型专利8项。与竞争对手相比,帝科股份在专利竞争上明显处于下风。

除了高溢价外,本次重组值得关注的另一个焦点,是高额的业绩承诺。根据披露,Solamet业务于2022年至2024年实现的净利润分别不低于5375万元、9054万元和1.28亿元。若低于净利润承诺数,史卫利将以其本次交易中取得的发行股份为限向公司提供业绩补偿与减值补偿。

然而,历史业绩显示,Solamet业务净利润的下滑严重。2019年至2021年1-6月,Solamet实现的净利润分别为1.37亿元、8810万元、1067万元,接连大幅下降。值得一提的是,2019年、2020年,Solamet曾向同行业进行了专利授权,获得专利许可收入1.13亿元、7726万元。对比发现,Solamet的净利润,主要来自专利许可收入,主业已经亏损。

值得注意的是,江苏索特的股东中,史卫利持股比为0.80%,出资额为1000万元,系最小股东之一。本次交易完成,史卫利将获得22.7531万股股份。然而,业绩承诺方中仅有史卫利这个最小股东,其他交易对方不参与业绩承诺。

所以,本次交易对收购财团及史卫利可谓是稳赚不赔,即使业绩承诺不能完成,1000万的金额对实际控制人简直是毛毛雨,而公司将面临4.65亿元商誉减值,减值风险也由帝科股份的股东承担。

同时,通过把握交易时间点,也让史卫利及其财团盈利颇丰。本次发行的定价确定为定价基准日前60个交易日均价,为43.95元/股,而定价基准日前20日交易日、120个交易日均价分别为47.76元/股、44.52元/股。仅以3月18日收盘价计算,本次交易,史卫利已经浮盈225万元,而财团等浮盈2.79亿元。

三、是否为助推收购转移利润?

从经营业绩看,2018年至2020年,帝科股份分别实现营业收入8.32亿元、12.99亿元和15.82亿元,分别实现净利润5578.51万元、7070.42万元和8208.65万元。《碳中和日报》认为,公司盈利能力并不是太乐观,特别是增速跟不上营收的增长。

日前披露的2021年报显示,帝科股份2021年实现营业收入28.14亿元,同比增长77.96%;实现净利润0.94亿元,同比增长14.44%,公司营收和净利润的增速均有所下降。另外,毛利率、净利率分别为10.06%、3.34%,均较上年出现下降。

对于毛利率下滑原因,帝科股份在近日业绩说明会上表示,主要系由于硅料、硅片价格大幅上涨以及双控限电政策,银浆行业整体利润受到缩减。并且市场竞争也在加剧,为了维持并提高市占率,帝科股份采取让利换量的措施,对知名客户采购规模较大的产品定价较低。

另外,帝科股份的产品销售定价是在市场银点价格的基础上与客户协商加价,自2020年3季度银点价格快速、大幅上涨后,2021年银点价格处于近几年高点水平,导致销售收入基数增加,进而导致单位毛利占收入的比率即毛利率下降。

在2021年第四季度,帝科股份的业绩还遭遇了大滑坡。尽管实现营业收入5.89亿元,仅是微有下滑;但净利润仅有189.98万元,下降较多。对此,帝科股份解释称,除了毛利率下跌的影响,由于第四季度美元、日元兑人民币汇率持续下行,公司为应对汇率波动风险而购买的外汇衍生产品产生了一定的投资损失和公允价值浮动亏损所致。

值得关注的是,回复问询函内容显示,江苏索特客户与帝科股份存在多处重复交叉。对此,市场上有疑问,是否存在帝科股份将客户和订单转移给江苏索特的情形,去填充江苏索特的业绩,以虚构其业绩,来达到助推估价的目的?

基于目前的行业态势,聚和股份、贺利氏等对手和帝科股份的竞争仍然激烈,帝科股份能否在今年提升毛利率水平,改变Solamet收入状况,回应市场对于收购的质疑,《碳中和日报》将会持续关注。

最近更新

-

爱旭股份押注BC路线前景难料业绩变脸之际连投TOPCon项目被指“骑墙”

股票 · 04-17 19:05

-

345亿!年内肾病领域最大收购案国内lgA肾病药物市场或将提前爆发

股票 · 04-12 09:28

-

比视觉中国狠20倍!北京统合信达1张图索要1万,穿越式维权第一案

股票 · 01-05 12:03

-

震荡行情下价值背离愈发明显 2024年基石药业值得关注的三大看点

股票 · 01-02 10:53

- 4.25号,这些板块有利好

- 生活医美持续发力,功效护肤品赛道的长期价值在何方?

- 中泰化学披露整改报告,投资者索赔麻烦待解

- 三年开出2000+店,腾讯、字节、顺为抢着投的柠檬茶到底什么味?

- 中泰化学更正前期会计差错,预处罚已落地投资者可索赔

- 思美传媒股东大会通过多项议案,投资者索赔麻烦待解

- 长假前的时候,需要注意些什么?

- 2024年3月5A级景区品牌传播力100强榜单

- 【20240425早评】泛科技的春天回来了?

- 赛为智能诉讼时效不足一周,受损投资者需抓紧最后窗口报名维权

专栏推荐

-

研选

浓缩机构研究精华,提前捕捉市场风口

2018人已购

¥258.00/月

研选

浓缩机构研究精华,提前捕捉市场风口

2018人已购

¥258.00/月 -

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

117人已购

¥288.00/月

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

117人已购

¥288.00/月 -

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

73人已购

¥19.90/月

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

73人已购

¥19.90/月 -

每周一股

每周日定期更新【每周一股】,为广大的投资者精选下周短线个股!

338人已购

¥588.00/月

每周一股

每周日定期更新【每周一股】,为广大的投资者精选下周短线个股!

338人已购

¥588.00/月

推荐阅读

-

锂电行业市场竞争加剧道氏技术上市9年多迎首亏

锂电行业市场竞争加剧道氏技术上市9年多迎首亏

-

一季报超预期!波音能否甩掉“脆皮”之名?

一季报超预期!波音能否甩掉“脆皮”之名?

-

联华证券:连续6年不分红两家小贷公司减持套现赢麻了

联华证券:连续6年不分红两家小贷公司减持套现赢麻了

-

飞行汽车成北京车展风景线,车企新老势力竞相角逐新赛道(附股)

飞行汽车成北京车展风景线,车企新老势力竞相角逐新赛道(附股)

-

央行下场买债将近?市场人士:短期不会成为常规的流动性管理手段

央行下场买债将近?市场人士:短期不会成为常规的流动性管理手段

-

外媒:中国石化在印度后院建设炼油厂

外媒:中国石化在印度后院建设炼油厂

-

联华证券:央行下场买债将近?最新解读!提升货币政策传导效率

联华证券:央行下场买债将近?最新解读!提升货币政策传导效率

-

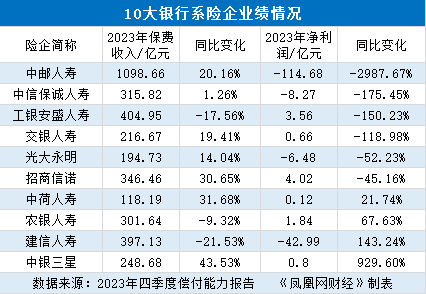

中邮人寿去年亏损114亿:退保金同比增加12.6%投资收益率倒数

中邮人寿去年亏损114亿:退保金同比增加12.6%投资收益率倒数

-

联华证券:6月见!华为云即将重磅发布盘古大模型5.0

联华证券:6月见!华为云即将重磅发布盘古大模型5.0

-

【A股收评】三大指数维持震荡,化工股集体走强!

【A股收评】三大指数维持震荡,化工股集体走强!

-

联华证券:突然拉升!减肥药火热化工板块狂掀涨停潮!

联华证券:突然拉升!减肥药火热化工板块狂掀涨停潮!

-

猪价底部回暖,反转来了?

猪价底部回暖,反转来了?

{kind=link}

{kind=link}