人事巨震,业绩跳水,屡踩红线,“换帅”的浦发银行仍在负重

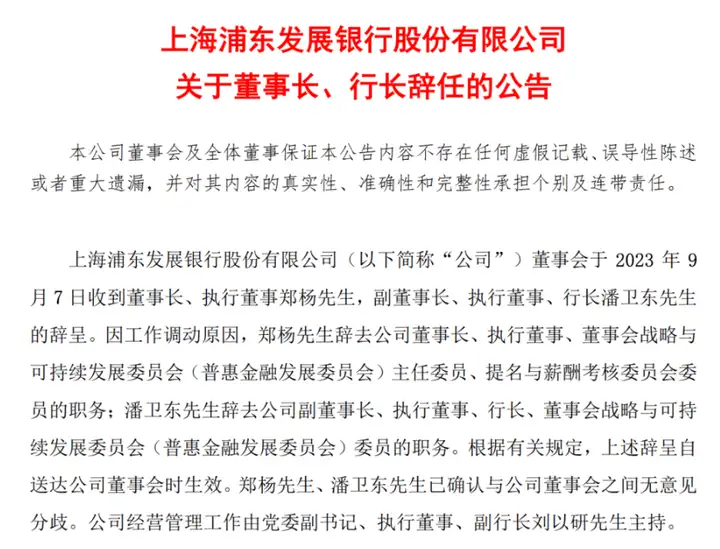

近日,上海浦东发展银行股份有限公司(600000.SH,下称“浦发银行”)发布公告称,国家金融监督管理总局已核准张为忠浦发银行董事、董事长的任职资格。

贝多财经注意到,浦发银行过去一年的人事变动十分密集,但高管换防并未为其业绩带来“辞旧迎新”的面貌。如今的浦发银行仍陷在营收与利润双双“跳水”的泥潭之中,而频频出现的罚单与投诉也成为了悬在其头顶的达摩克利斯之剑。

成立于1992年的浦发银行已走过“而立”之年,却也身处危中觅机的至暗时刻。

一、高管接连“换血”

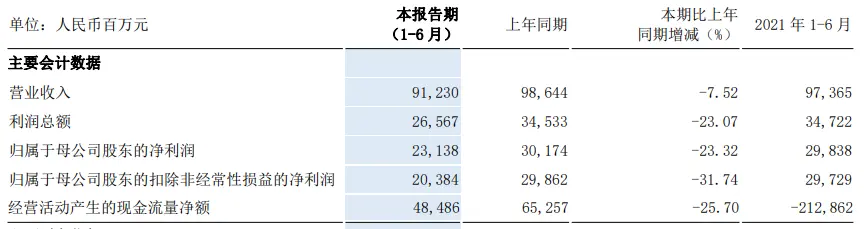

2023年8月末,浦发银行发布中期业绩报告。财报显示,该行2023年上半年实现营业收入912.30亿元,同比下降7.52%;净利润231.38亿元,同比下降23.32%;收入与利润的降幅在A股上市银行中最为显著。

在这份难称合格的业绩报告披露后,本应于9月7日出席2023年上海辖区上市公司集体接待日暨中报业绩说明会的浦发银行副董事长、行长潘卫东并未现身现场。在面对投资者有关人事变更事项的提问时,浦发银行亦选择了三缄其口。

彼时任浦发银行副行长、董事会秘书谢伟在会上称,该行业绩表现不佳主要受资产重定价、市场利率下行、资本市场波动等因素影响。此外,浦发银行仍处于业务结构调整的转型期,部分高收益业务的压缩会带来一定阶段性收益缺口。

会后第二天,浦发银行发布公告称,该行原董事长、执行董事郑杨,副董事长、执行董事兼行长潘卫东因工作调动原因双双请辞。彼时有媒体报道,郑杨将任上海国有资本投资有限公司副董事长,潘卫东将任上海联合产权交易所副总裁。

与此同时,曾任建设银行业务总监的张为忠将接任浦发银行董事长一职。此外,该行任命刘以研为党委副书记,任命原上海市金融局副局长赵万兵为党委副书记,提名上海市国资委原副主任康杰为副行长。

二、营收利润“连降”

短短几天“三将齐换”,党委书记、党委副书记等核心岗位也一并发生了变动,此等大幅“换血”之举在银行业并不多见。而业内对浦发银行高管更迭原因的猜想大同小异,即其近年来持续的业绩承压。

贝多财经了解到,早年就职于中国人民银行、国家外汇管理局的郑杨和证券市场出身的潘卫东均是“跨界”任职,于2019年末一同上任。在二人搭档任职的三年中,浦发银行的业绩表现持续低迷。

2020年至2022年,浦发银行的收入分别为1963.84亿元、1909.82亿元和1886.22亿元,仅在2020年实现了2.99%的收入增长;净利润分别为583.25亿元、530.03亿元和511.71亿元,增速-0.99%、-9.12%和-3.48%,甚至出现了“三连降”的情况。

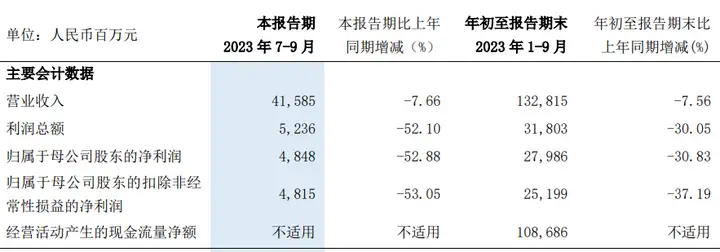

2023年前三季度,浦发银行业绩颓势仍存,实现营业收入1328.15亿元,同比下降7.56%;净利润279.86亿元,同比下降30.83%。其中三季度单季的收入为415.86亿元,同比下降7.66%;净利润48.48亿元,同比下降52.10%。

同花顺iFinD数据显示,2018年浦发银行的净息差为1.94%,在A股9家股份行中位列第四。而截至2023年三季度末,浦发银行的净息差仅为1.43%,不仅较2022年同期下降了0.27个百分点,排名也滑落到末位。

浦发银行称,该行贷款市场利率水平处于低位,同时受存量贷款重定价影响,息差收窄,净收入同比下降;受资本市场波动影响,非息收入同比下降。同时,其加强不良资产化解处置,加大拨备计提,也使得该行风险成本耗用较高。

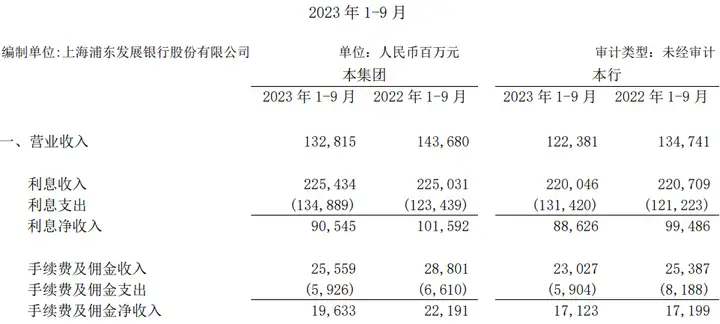

具体而言,浦发银行报告内的利息净收入由2022年同期的1015.92亿元减少110.47亿元至905.45亿元,同比下滑10.87%;手续费及佣金净收入由2022年同期的221.91亿元降至196.33亿元,降幅11.53%。

三、罚单投诉“双高”

自2018年浦发银行成都分行高达775亿元的造假案爆发后,浦发银行成为了重点监管对象,但其在合规经营方面的短板迟迟未能填补。时至今日,内控问题仍旧是浦发银行的痛点。

同花顺iFinD数据显示,2022年全年业内监管机构共对银行业共计下发近3000张罚单,罚没金额超19亿元,其中浦发银行以64张罚单、罚没金额超6000万元的数额位列股份行首位。

据不完全统计,2023年以来浦发银行及其分支机构先后被监管部门“点名”15次,且有3张罚单被罚金额超过百万。过去三年间,浦发银行已有多位高管被查处,其中私人银行部是涉嫌严重职务违法的“重灾区”。

进入2024年,“开门黑”的浦发银行再度收到来自国家金融监督管理总局的罚单。内容显示,浦发银行乌鲁木齐分行因理财资金违规流入限制性领域、违规转嫁成本、抵押物财产保险费用由客户承担等违法违规事实,被罚款125万元。

仅在一个月后,浦发银行北京分行又因现金清分外包风险管控存在重大缺陷、现金清分外包活动监督检查失职、现金管理活动严重不审慎等“三宗罪”被处以150万元的罚款,另有10位相关责任人同时受到处罚。

与此同时,被外界视为浦发银行新增长点的信用卡业务也遭到了不少用户的投诉。在黑猫投诉平台上,有关浦发银行信用卡业务自动开通扣费业务、逾期私自扣款、违规收取信用卡利息、暴力催收等关键词屡见不鲜。

另据银保监数据,浦发银行2022年信用卡投诉量居全国性股份制商业银行之首,高达18805件;《银行业消费投诉情况的通报》亦显示,浦发银行仅在2023年第一季度便收到3616件投诉,在全国性股份制商业银行中排名第二。

四、结语

在经历业绩低迷、人事动荡的2023年后,新任领导班子的上位被市场视为浦发银行重整业绩的转折点。新任掌门在战略规划、合规经营、风控管理等方面的多维度布局,都将成为其走出困局的关键思路。

诚然,如今的浦发银行仍有众多问题亟待解决,市场发展变革下其拥有的试错空间也有限。但立足长三角区域优势,资产规模充裕仍旧为其开辟了广阔的未来发展前景。

浦发银行将如何度过“中年危机”,重回增长轨道,笔者将持续关注。

最近更新

-

华润饮料递表港交所:“突击”分红25亿元,谁为“怡宝”买单?

股票 · 05-01 11:44

-

盛银消费金融2023年年报:坚持稳中求进、稳中求变

理财 · 04-30 19:50

-

上海银行迷航:效益端裹足不前,内控不稳,年内累计罚没上亿元

理财 · 04-30 19:38

-

失速的逸仙电商:业绩式微,护肤业务靠收购,高榕资本大举减持

科技 · 04-30 10:46

- 诺诚健华奥布替尼获2024CSCO边缘区淋巴瘤诊疗指南I级推荐

- 新闻界掀起版权风暴!微软、OpenAI再度成为被告

- 手握230亿!河南“猪王”,逆势扩张

- 核心产品因违规被停产,董事长信披违规被警示,益佰制药行路难

- 【接着红】签约榜|4月混凝土签约项目9笔大单精彩亮相!

- 行业整体承压毛利率水平下滑卓锦股份业绩再度亏损

- 【IPO前哨】为“全球化”之梦打气,美的集团再次冲刺港交所

- 经济学家宋清辉:加速抢滩数字经济“新蓝海”

- 集成灶厂商的市场利空还未出尽

- 价值投资王者归来,沪深300持续获得加码

专栏推荐

-

研选

浓缩机构研究精华,提前捕捉市场风口

2021人已购

¥258.00/月

研选

浓缩机构研究精华,提前捕捉市场风口

2021人已购

¥258.00/月 -

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

117人已购

¥288.00/月

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

117人已购

¥288.00/月 -

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

73人已购

¥19.90/月

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

73人已购

¥19.90/月 -

每周一股

每周日定期更新【每周一股】,为广大的投资者精选下周短线个股!

339人已购

¥588.00/月

每周一股

每周日定期更新【每周一股】,为广大的投资者精选下周短线个股!

339人已购

¥588.00/月

推荐阅读

-

美国又"下黑手"!以涉俄为由将多家中国企业加入制裁名单

美国又"下黑手"!以涉俄为由将多家中国企业加入制裁名单

-

美的瞄准港股,战略选择,志在必得?

美的瞄准港股,战略选择,志在必得?

-

超优质,资源股50强名单出炉!现金流支撑高比例分红,社保、险资等多路资金同时重仓,机构密集关注

超优质,资源股50强名单出炉!现金流支撑高比例分红,社保、险资等多路资金同时重仓,机构密集关注

-

港股通"休假",谁在暴力拉升港股?

-

涨疯了!商汤6天大涨1.7倍,是炒作还是估值修复?

涨疯了!商汤6天大涨1.7倍,是炒作还是估值修复?

-

宝丰能源又增一款市场紧缺产品全球最大煤制EVA项目投产

宝丰能源又增一款市场紧缺产品全球最大煤制EVA项目投产

-

暴跌近28%!宇华教育为何如此不争气?

暴跌近28%!宇华教育为何如此不争气?

-

价值投资王者归来,沪深300持续获得加码

价值投资王者归来,沪深300持续获得加码

-

【港股收评】五月开门红!三大股指集体大涨,恒科指数最抢眼

【港股收评】五月开门红!三大股指集体大涨,恒科指数最抢眼

-

海南高速与文昌首都在线航天超算签署海南国际算力中心项目战略合作框架协议

海南高速与文昌首都在线航天超算签署海南国际算力中心项目战略合作框架协议

-

股价大跌,AMD不配做英伟达的挑战者?

股价大跌,AMD不配做英伟达的挑战者?

-

行业整体承压毛利率水平下滑卓锦股份业绩再度亏损

行业整体承压毛利率水平下滑卓锦股份业绩再度亏损

{kind=link}

{kind=link}